文丨財(cái)聯(lián)社

近期港股市場公布多重利好,例如證監(jiān)會發(fā)布重磅政策組合,包括調(diào)降印花稅、降低融資保證金比例、修改減持制度、收緊IPO節(jié)奏。此舉帶動港A兩地市場一度反彈。

對于港股市場后續(xù)的反彈,國海證券海外策略首席分析師黨崇鈺通過對比和分析前兩段反彈分析指出,今年港股若有反彈,反彈幅度或未必有2022年四季度啟動的牛市漲幅大,但具體的反彈空間還要取決于市場底的絕對點(diǎn)位。

黨崇鈺還指出,若港股反彈到來,建議關(guān)注消費(fèi)者服務(wù)、運(yùn)輸、零售業(yè)、媒體、軟件服務(wù)配置機(jī)會。

2019年初行情和2022年底行情對比

黨崇鈺指出,通過2019年前4個(gè)月(2018/12/31-2019/4/30)和2022年底至2023年年初(2022/10/31-2023/1/31)這兩段港股反彈行情中,其中有兩點(diǎn)類似之處。

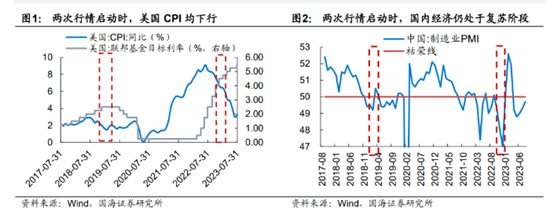

首先是港股行情啟動時(shí)均處于美國CPI下行區(qū)間,美聯(lián)儲加息停止或節(jié)奏放緩。美聯(lián)儲在2018年12月加息25bp以后就停止加息,保持聯(lián)邦基金目標(biāo)利率于2.5%的高位,直至2019年8月開始降息。而2022年6月開始連續(xù)加息4次75bps,在2022年12月減少加息幅度,只加息50bps。

其次是國內(nèi)經(jīng)濟(jì)均面臨一定穩(wěn)增長壓力,經(jīng)濟(jì)處于恢復(fù)之中。2019Q1國內(nèi)GDP同比增長6.3%,低于2018Q1的6.9%,而2023Q1國內(nèi)GDP同比增長4.5%,低于2022Q1的4.8%。

他指出,當(dāng)前港股情形和這兩輪行情之前的一些基本面狀態(tài)有類似之處,有一定研究比對價(jià)值。

前兩輪上漲中,港股成長優(yōu)于價(jià)值,大中型股優(yōu)于小型股

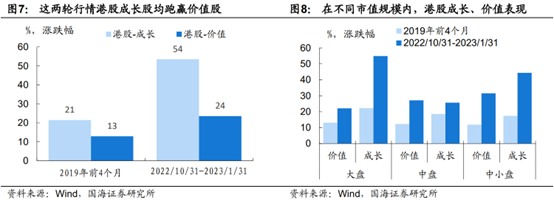

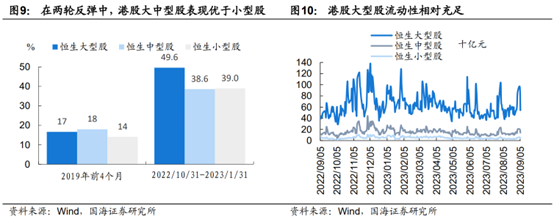

港股成長風(fēng)格在這兩輪反彈中表現(xiàn)均優(yōu)于價(jià)值,大型、中型股表現(xiàn)優(yōu)于小型股。在2019年1-4月,港股成長、價(jià)值板塊分別上漲21%、13%,而在2022/10/31-2023/1/31,港股成長、價(jià)值分別上漲54%、24%,可見在反彈中成長板塊彈性往往更大。從市值規(guī)模來看,在2019年1-4月,港股大型、中型、小型股票分別上漲17%、18%、14%,而在2022/10/31-2023/1/31分別上漲49.6%、38.6%、39%,大中型股票整體表現(xiàn)優(yōu)于小型股,或因小型股長期流動性較不充足。

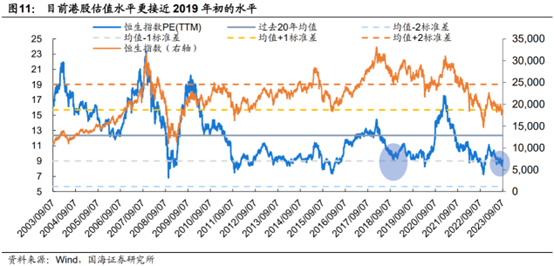

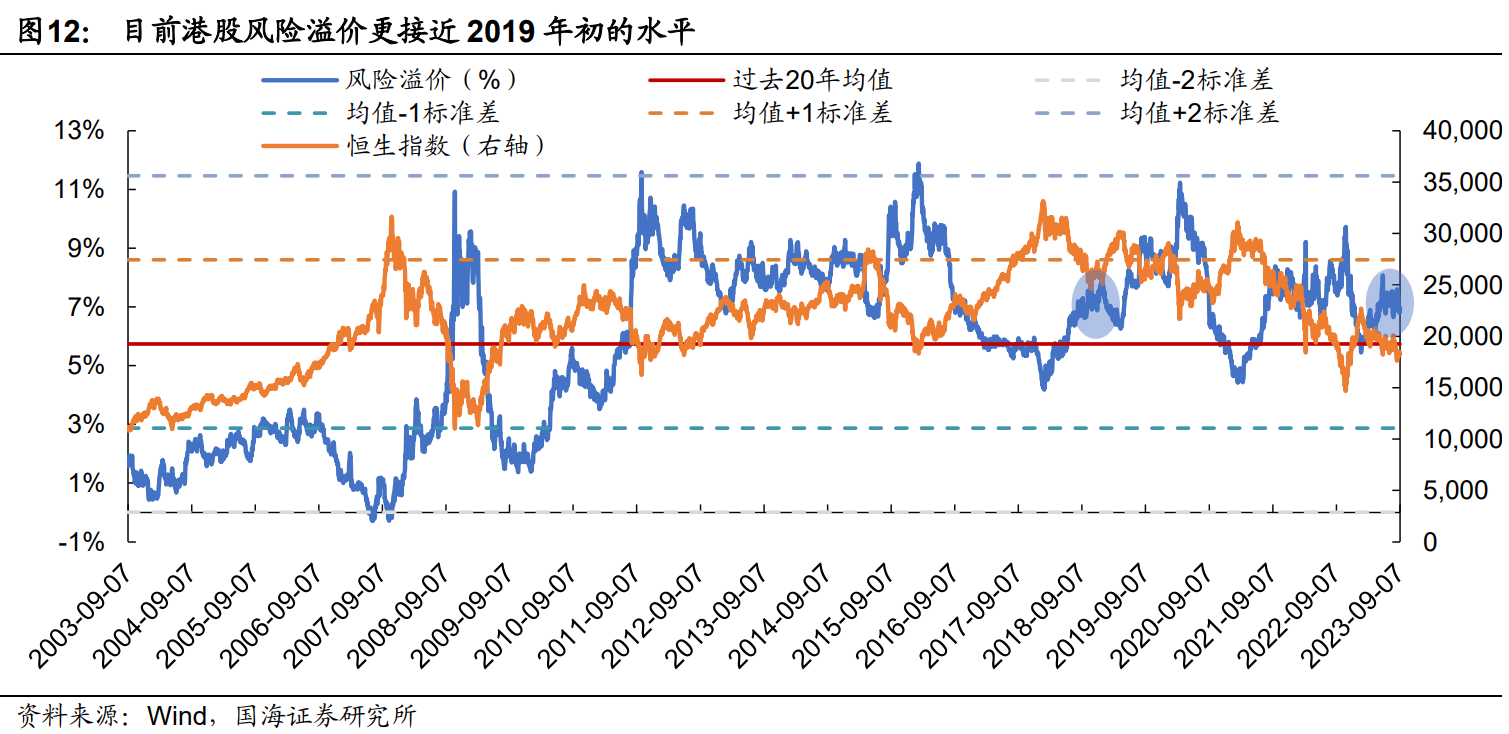

目前港股估值、風(fēng)險(xiǎn)溢價(jià)更接近2019年初

黨崇鈺指出,目前港股估值、風(fēng)險(xiǎn)溢價(jià)均更接近于2019年初水平,年內(nèi)港股若有反彈,反彈幅度或未必有2022年四季度啟動的牛市漲幅大,但具體的反彈空間還要取決于市場底的絕對點(diǎn)位。

估值水平:截至2023/9/7,恒生指數(shù)PETTM為8.89,接近于過去20年P(guān)ETTM均值減去一個(gè)標(biāo)準(zhǔn)差,和2019年初恒指PETTM水平一致,但是2022年10月底的PETTM水平遠(yuǎn)低于過去20年均值減去一個(gè)標(biāo)準(zhǔn)差。

風(fēng)險(xiǎn)溢價(jià):他們通過恒生指數(shù)PE的倒數(shù)-美國10年期國債收益率來衡量港股風(fēng)險(xiǎn)溢價(jià),發(fā)現(xiàn)2019年年初的恒指風(fēng)險(xiǎn)溢價(jià)水平和當(dāng)前更加接近,均處于過去20年恒指風(fēng)險(xiǎn)溢價(jià)均值和其加一個(gè)標(biāo)準(zhǔn)差之間,而2022年10月底的風(fēng)險(xiǎn)溢價(jià)遠(yuǎn)高于20年均值加一個(gè)標(biāo)準(zhǔn)差。

若市場反彈,買什么行業(yè)?

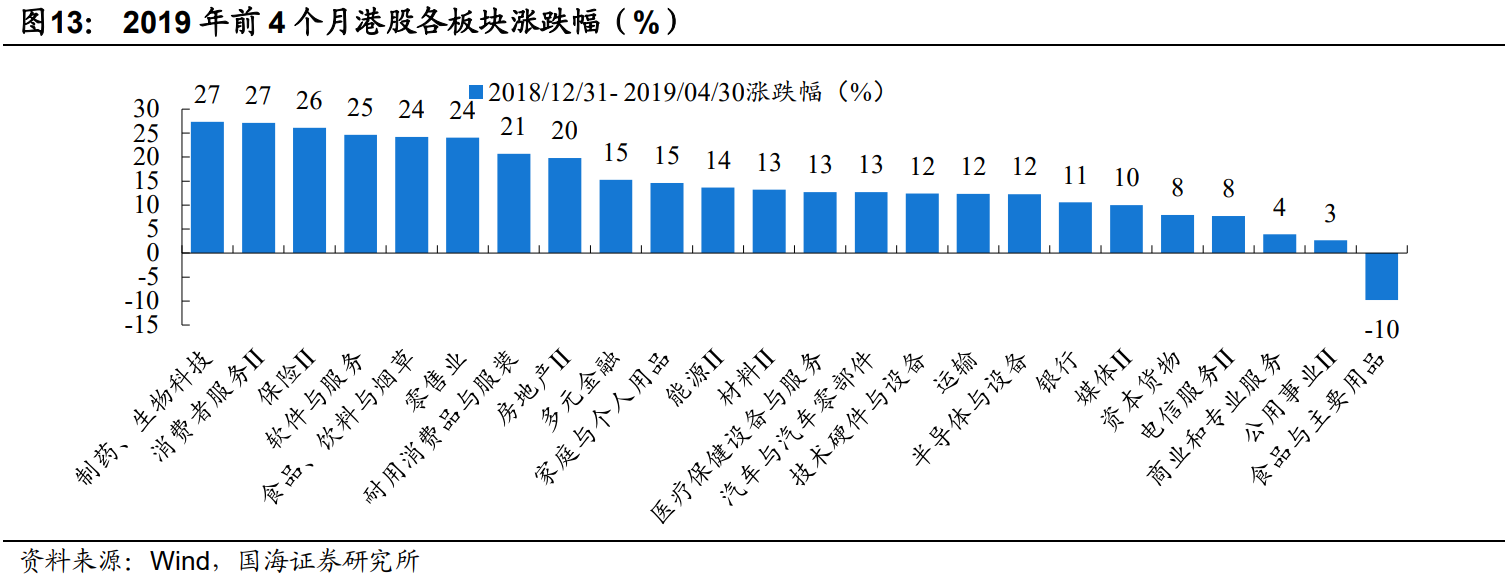

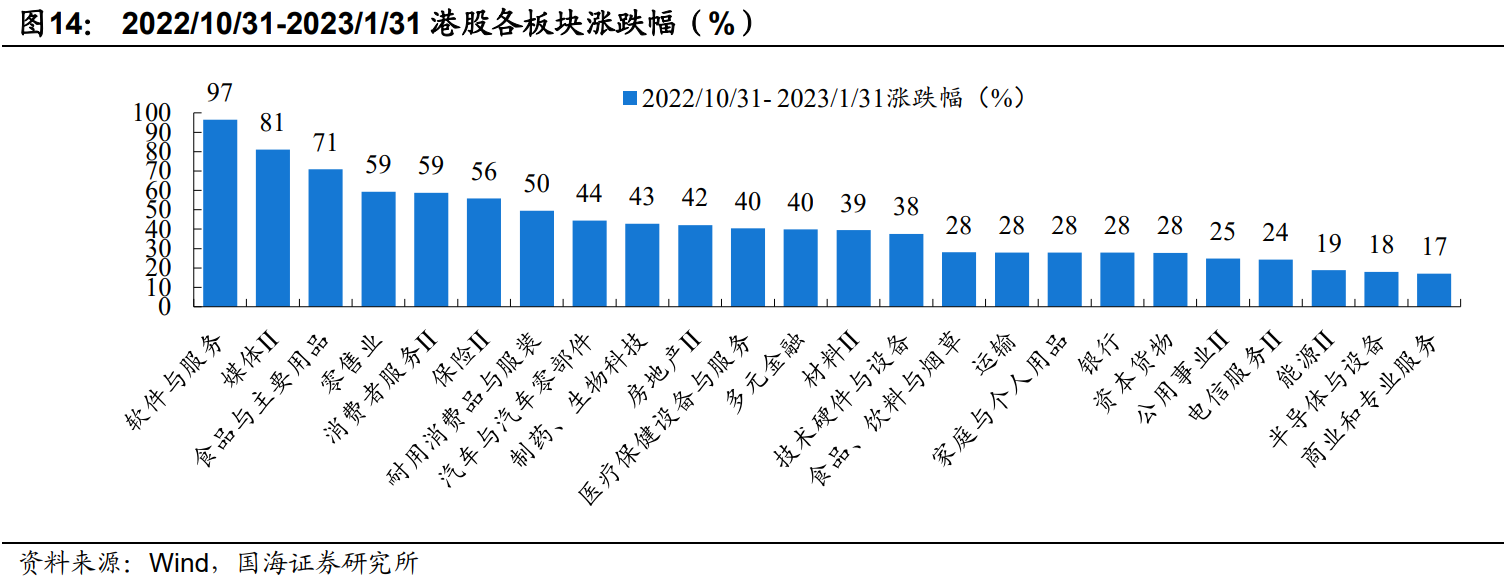

黨崇鈺指出,在2019年1-4月和2022年11月-2023年1月的行情中,軟件服務(wù)、零售業(yè)、消費(fèi)者服務(wù)、保險(xiǎn)上漲幅度均較大。在2019年1-4月上漲幅度分別為25%、24%、27%、26%;在2022/10/31-2023/1/31分別上漲97%、59%、59%、56%。而在這兩次行情中,電信服務(wù)、商業(yè)和專業(yè)服務(wù)、公用事業(yè)上漲幅度相對較小。

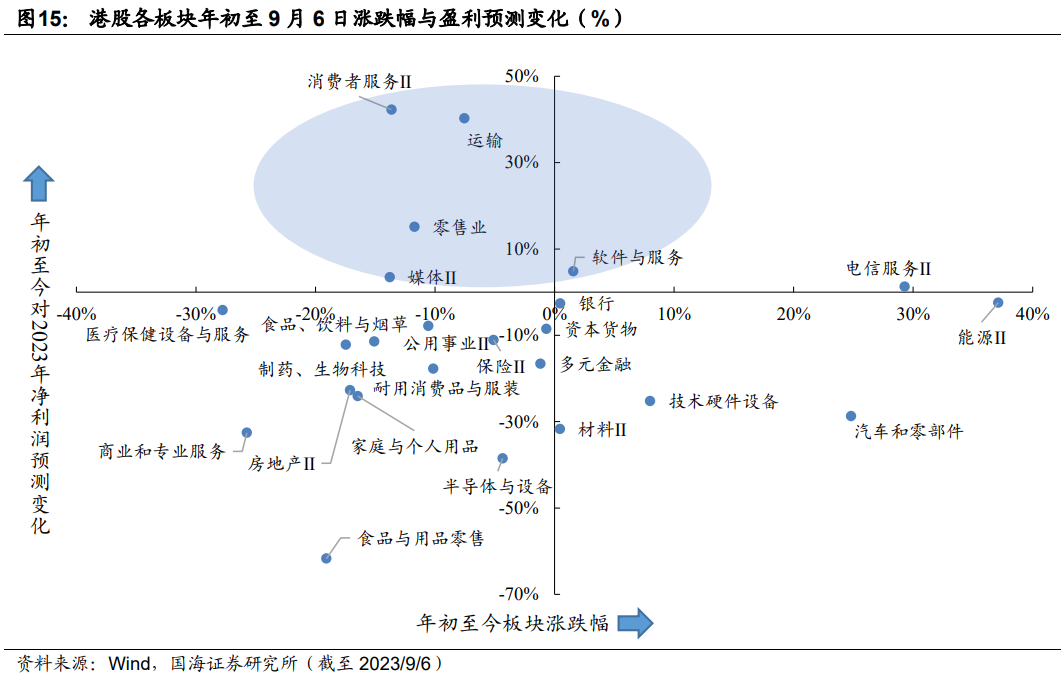

對此他們建議,關(guān)注消費(fèi)者服務(wù)、運(yùn)輸、零售業(yè)、媒體、軟件服務(wù)配置機(jī)會。從年初至9月6日分別漲跌幅分別為-14%、-8%、-12%、-14%、2%,而對2023年盈利預(yù)期分別上漲42%、40%、15%、3%、5%。