文丨張濤、路思遠(中國建設銀行金融市場部,文章僅代表作者觀點)

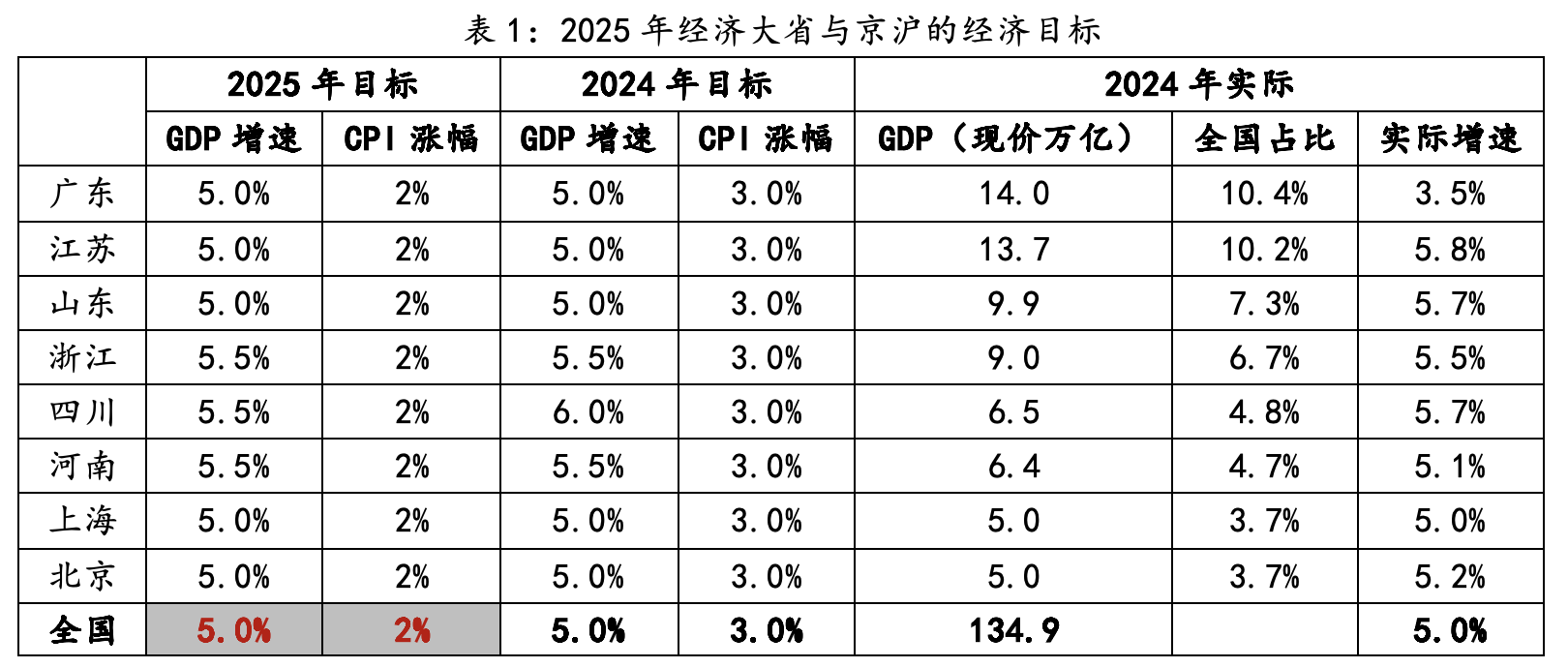

根據經濟占比超過全國51%的6個經濟大省與京滬兩市的2025年經濟增速與物價漲幅預期值,我們預計2025年全國的經濟增速目標將設定為5%左右,與去年保持一致,而物價漲幅則由3%調整至2%,進而經濟運行的增速與物價預期組合由“5%+3%”變為“5%+2%”,背后的政策含義意味著,保持2%的物價穩定漲幅的經濟運行狀態成為宏觀政策的基準情景。實際上,2%的通脹目標早已被全球主要經濟體貨幣當局采用。

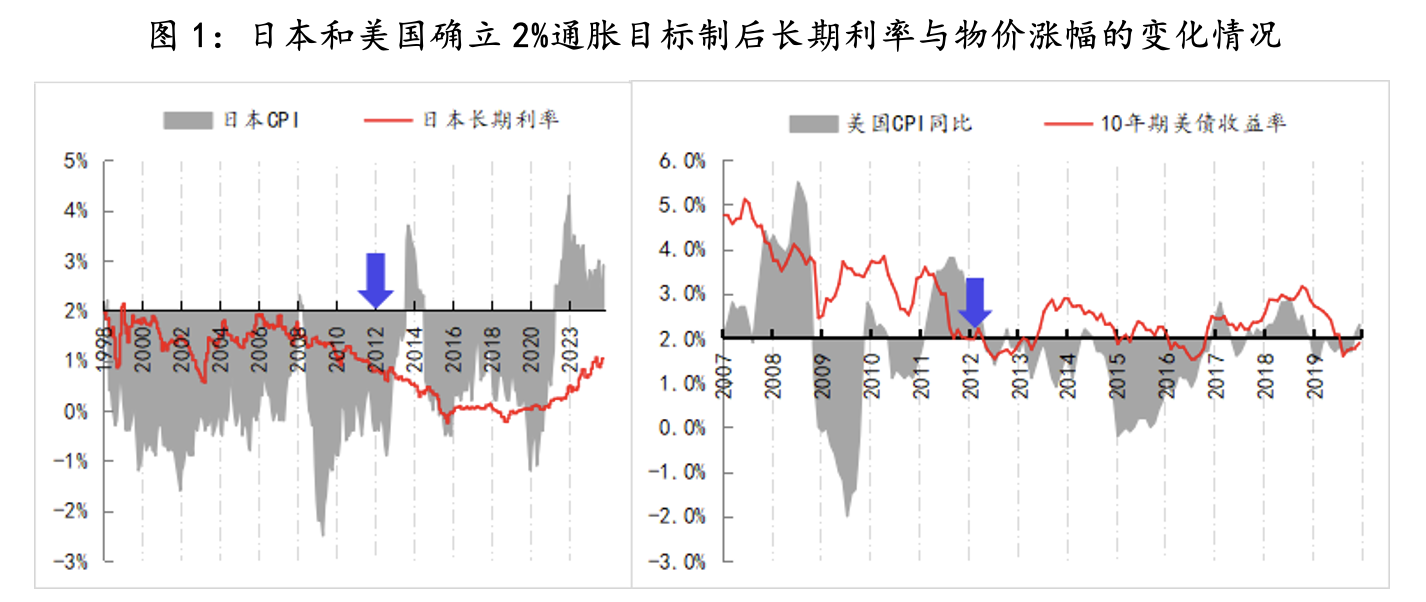

美國和日本貨幣當局分別是于2012年、2013年實施2%通脹目標制的。從美國和日本的實踐來看,自2%通脹目標確立之后,經濟運行均經歷了一段低物價時期,與之對應,貨幣當局均持續采取寬松政策,在通脹預期和貨幣政策取向的共同作用下,長期國債利率會呈現為低位震蕩的態勢,其中日本長期國債收益率一度下行至零下方,美國長期國債收益率則圍繞2%波動,最低降至0.5%。

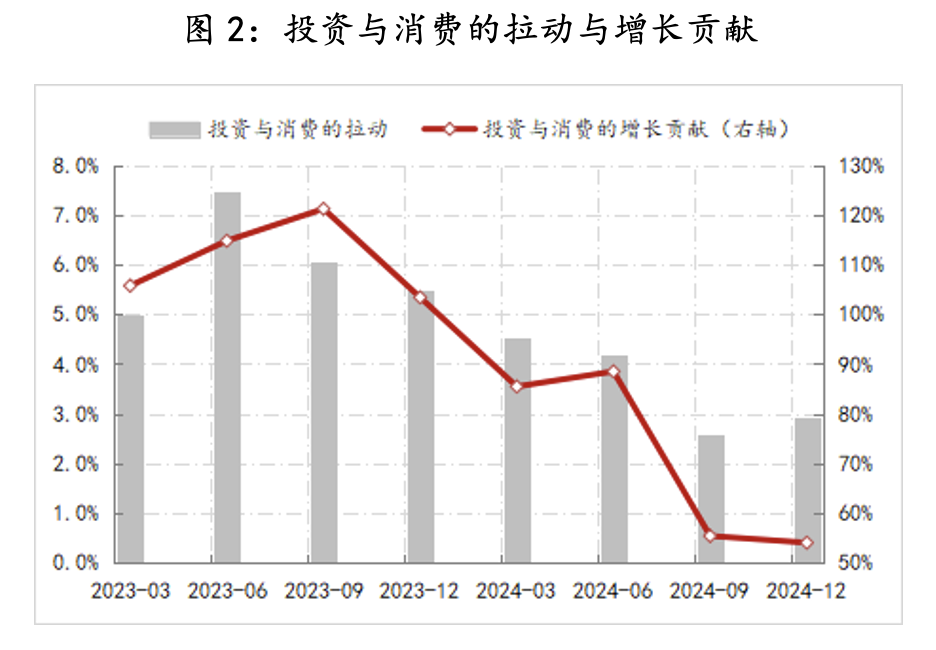

參照美國和日本的經驗,結合各地下調2025年物價漲幅預期值,以及去年6月份以來,央行一直強調支持性貨幣政策立場,大概率我們也會經歷一段低物價時期,利率環境也將持續處于低利率狀態中,若以物價漲幅下調幅度來看,理論上的降息空間還有100BPs。另外,從經濟運行的現狀而言,去年四季度,內需已經明顯企穩,投資與消費的拉動由三季度的2.6%升至2.9%,不過對經濟增長的貢獻仍在50%左右的低水平。因此,一定時期的低利率環境有助于內需企穩勢頭的鞏固。

結合自身經濟運行的預期目標及實況,參照美日的經驗,對于2025年人民幣利率匯率的環境而言,將進一步體現“支持性貨幣金融環境的強化”。

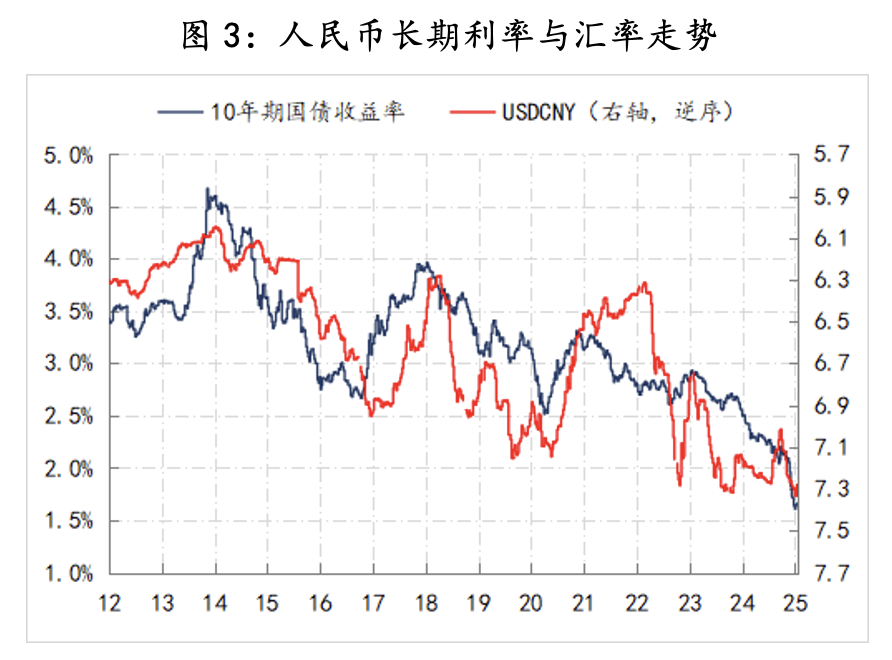

自“支持性貨幣政策立場”確立以來(2024年6月份至今),人民幣對美元的匯價基本穩定在,【7,7.3】區間內窄幅波動,同期美元指數則是在【100,110】區間內寬幅波動。10年期國債收益率則由2.3%下行至1.6%,下降了70BPs以上,下降幅度在政策利率降幅的2倍以上,顯示出針對物價走勢(2024年6月份至今,CPI與核心CPI平均漲幅均為0.3%),央行在行使“支持性貨幣政策立場”時,更加側重于利率環境的改變。

目前,政策利率已降至1.5% 的歷史低位,如果再降100BPs,政策利率進一步降至0.5%的水平,不過鑒于長期利率降幅已明顯大于政策利率,令央行在降息節奏上具有更長的考慮時間。另外,長期利率包含的信息中,不僅僅是政策利率,還包括市場供求、經濟前景等因素,而且美國和日本的經驗均顯示,即便是政策降至近零的水平,長期利率仍會出現劇烈波動。此經驗對于2025年的債券市場無比重要——低利率環境不等于長期利率一定會低位運行。

參考:

2025年經濟展望:美債平衡將更艱難

2025年經濟展望:“增量政策”的增量內容是可預期的

2025年經濟展望:全球迎接“MAGA 2.0”沖擊