界面新聞記者|戴晶晶

界面新聞編輯|張慧 楊悅

十幾年前,新奧集團(下稱新奧)在位于河北廊坊的總部,建了一棟內部稱為“光伏樓”的廠房,想生產薄膜電池。

今年4月,界面新聞來到這個高德地圖標為“新奧光伏”的地方,見到卻是“電磁診斷實驗室”、“離子回旋實驗室”和“中性束離子源標準實驗室”等核物理設施,還有一臺布滿管道的聚變實驗裝置“玄龍-50U”。

這家在業內有“燃氣大王”之稱的民企,正在布局一種遠比光伏激進得多的未來——可控核聚變。

新奧在核聚變領域已耕耘八年,研發團隊300余人,包括海外高層次人才20余名、博士碩士人才200余名,投入資金40億元,可以說是非國家隊背景中規模最大的核聚變商業公司。在運核聚變實驗裝置“玄龍-50U”,初步計劃投資60億建造下一代聚變裝置“和龍-2”。

今年3月,一向低調的新奧在國際SCI收錄等離子體專業主流學術期刊《等離子體科學和技術》(Plasma Science and Technology,PST)上,發表13篇基于“和龍-2”實驗裝置的物理設計論文,引起外界關注。

一家城燃公司挑戰“終極能源”讓人意外。

核聚變是輕原子核結合成較重原子核并放出巨大能量的過程。由于聚變原材料資源相對豐富,且無污染排放,可控核聚變一直被認為是人類解決能源問題的重要出路。

目前全球所有的核電站均通過核裂變產生能量,而聚變釋放的能量約為裂變的四倍,燃煤的400萬倍。

可控核聚變是一項“科幻級”技術,中國在這個領域起步晚,科研成果和人才都很稀缺。

今年4月,新奧宣布“玄龍-50U”突破百萬安培(兆安)等離子體電流,為全球首次實現兆安級氫硼等離子體放電。

可控核聚變領域存在著一個著名的“50年悖論”,即距離實現可控核聚變永遠只有50年,而新奧的目標是,到2035年建成聚變商業示范堆。

新奧選擇的氫硼球形環聚變路線,比起主流的氘氚聚變實現難度更高,實驗和工程化經驗更少,不少業內人士評價新奧過于理想主義。

有業內專家告訴界面新聞,氫硼是核聚變理想的終極燃料,新奧這是在替后人踩雷鋪路。也有人笑稱,新奧創始人兼董事局主席王玉鎖有點像中國的馬斯克,“但就連馬斯克都不投核聚變”。

王玉鎖目光投向核聚變前,已成為燃氣行業風云人物多年。

1993年,新奧將管道天然氣引入廊坊開發區,成為全國第一家進軍城市公用事業的民營企業。

隨著中國1998年后推進公共事業改革、“西氣東輸”拉開帷幕,新奧走出廊坊,拿下幾十個城市的燃氣特許經營權,企業規模不斷擴張,最終穩坐中國天然氣分銷行業龍頭。2001年,新奧燃氣(02688.HK,后更名為新奧能源)成功在香港上市。

新奧的燃氣業務如日中天,王玉鎖卻很有危機感,他意識到除了特許經營權,新奧并沒有什么核心資源和技術,況且特許經營權最長期限只有30年。

“隨時可能受到資源制約,十年后新奧賣什么?城市燃氣銷售難以形成品牌,20年后新奧是什么?特許經營權到期,30年之后新奧干什么?”王玉鎖曾在一次公司高層會議上提出三個問題。

2004年起,他力排眾議發展“煤制氣”以擺脫上游氣源的掣肘,并著手生產清潔甲醇及二甲醚,研發微藻制備生物柴油、能源互聯網“泛能網”等技術。

2007年,王玉鎖還一度引進美國產線押注非晶硅薄膜太陽能電池板,計劃投資140億元進軍光伏。

除了在能源圈開疆拓土,新奧還陸續涉足數字化、房地產、旅游文化和健康行業,業務版圖眼花繚亂。熱衷前沿技術,也樂于投資具有潛力的領域。

王玉鎖并非杞人憂天。由于城燃特許經營權有限,新奧必須與華潤燃氣(01193.HK)、中國燃氣(00384.HK)、港華燃氣(01083.HK)等對手“搶食”,2008年后,中石油下場,旗下“昆侖”系公司更是來勢洶洶。新奧也被國家隊昆侖能源(00135.HK)和華潤燃氣長期壓制于老三的位置。

此外,隨著售氣規模擴大,毛利率較高的接駁業務,在新奧收入中的占比不斷下降,攤薄了利潤。加上政府對配氣價格、接駁費收取監管日趨嚴格,新奧的燃氣業務很難維持高速增長。

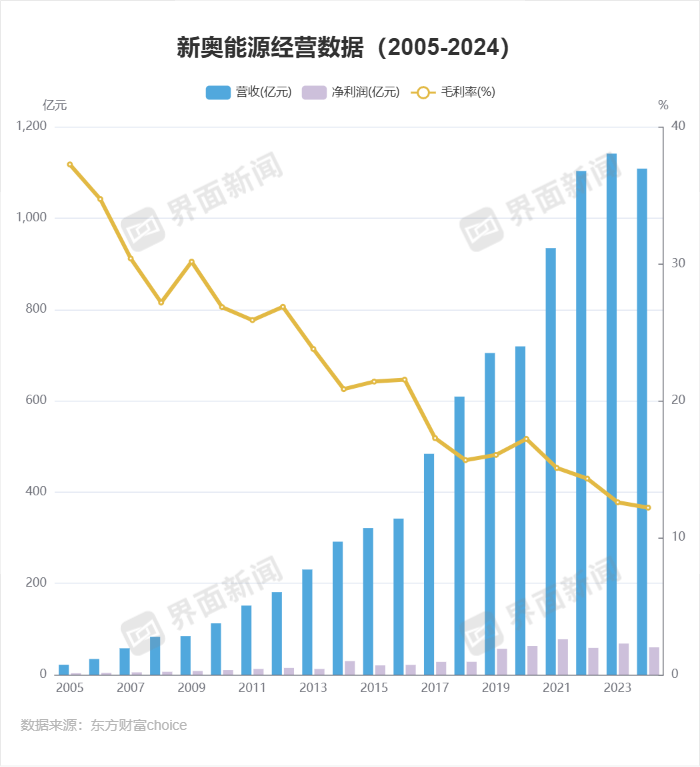

2005-2015年,新奧能源的城燃項目數量由59個增加至152個,覆蓋接駁人口數量從3238.7萬提高至7153萬。在這十年間,新奧能源的營收增加了近14倍,凈利潤僅增加5.7倍,毛利潤率從37.27%下降至21.41%。

令人遺憾的是,除了泛能網成長重要的獲利板塊以外,新奧砸入真金白銀的產業,大多沒能成氣候:光伏項目擱淺;煤制氣研發工作亦推進緩慢,至今也未有太多商業化項目落地。

2017年,新奧不再追風口,開始探索“無碳能源的顛覆性技術”,可控核聚變、深層地熱、高效儲能、二維新材料等均悉數在列,最后錨定在了難度系數極高的核聚變。

機緣巧合之下,可控核聚變進入王玉鎖的視野。

2016年,一家海外機構通過國內高校向王玉鎖推薦了一份核聚變方案,經內部論證后確定為是一份“行不通的忽悠方案”。但王玉鎖自此注意到了核聚變。

之后,在研發轉型的推動下,新奧開始系統評估聚變技術的可行性,并逐步形成了團隊和研發方向。

與此同時,聚變界也開始熱鬧起來。

2016年,谷歌旗下DeepMind團隊研發的圍棋機器人AlphaGo戰勝世界圍棋冠軍李世石,深度學習、人工神經網絡等人工智能(AI)技術被廣泛應用,“等離子體控制”等聚變難題迎來潛在解法。

2017年,位于安徽合肥的中國全超導托卡馬克核聚變(EAST) 在全球首次實現了上百秒的穩態高約束運行模式。

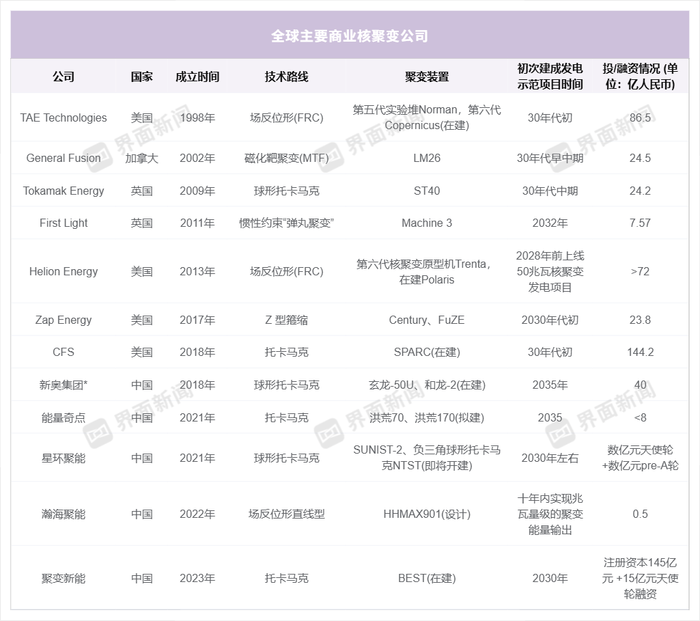

2018年,衍生于麻省理工學院(MIT)的聯邦聚變系統公司(CFS)正式成立,開發高溫超導(HTS)磁體,為建造更緊湊、更便宜的核聚變裝置提供了可能。

2018年4月的一場研討會上,王玉鎖見到了退休回國在中科院等離子體物理研究所掛職的彭元凱,決定邀請他成為新奧核聚變團隊的技術領頭人。

新奧是當時國內唯一一家準備建造核聚變實驗裝置的民營企業。王玉鎖要為這個“異想天開”的計劃招賢納士。

彭元凱(Y.K. Martin Peng)是聚變界著名的華裔科學家,在美國橡樹嶺國家實驗室(ORNL)工作期間提出了球形托卡馬克(ST,又稱球形環)約束概念,還擔任過普林斯頓等離子體物理實驗室(PPPL)國家球形環實驗(NSTX)項目負責人。

2014年回國后,彭元凱先是在高校教書,后供職于研究所,但始終未能再參與有分量的聚變科研項目,與王玉鎖可以說是一拍即合。

“與其等別人來顛覆新奧,不如由我們自己來顛覆自己,研發可持續、安全的清潔能源。”新奧能源研究院聚變技術首席科學家的彭元凱頭發花白,在接受界面新聞等媒體采訪時,回憶了當時加入新奧的契機。

為了支撐這項“顛覆性”技術,新奧還招攬了原在中核西南物理研究院工作的袁保山、馮開明,德國于利希研究中心梁云峰,以及原美國TAE公司首席實驗戰略家郭后揚等人加入專家團隊。

過去幾年,在高溫超導、人工智能(AI)等技術突破的推動下,全球核聚變初創公司涌現,行業融資規模水漲船高;業界不斷傳出實驗裝置取得關鍵進展的消息,甚至有企業將核聚變發電質變點的時間線提前至2030年。

“熱潮”來臨,新奧的押注核聚變似乎是正確的選擇。

但一直以來,新奧以民營企業入局,受到了諸多質疑,主要原因是——它選擇的氫硼聚變路線太難了。

當前可控核聚變技術路線主要有三種:重力場約束核聚變、激光慣性約束核聚變和磁約束核聚變。其中,利用磁約束核聚變研究裝置托卡馬克,實現氘氚聚變反應,是當前國際主流的研發技術。

新奧采用氫硼作為聚變燃料,建造球形環裝置。球形環是更接近球形的一種托卡馬克,相較于傳統托卡馬克(形狀接近輪胎)更緊湊。

有專家認為,新奧的氫硼聚變要比氘氚難上一萬倍。

這主要是由于實現氘氚反應需要的聚變三重積較小,約是5乘以10的21次方,而氫硼反應的三重積比氘氚高幾個數量級,反應堆溫度要達到10-20億攝氏度才能實現燃燒。

三重積或Q值,是衡量核聚變裝置水平最關鍵的參數。

1957年,英國科學家J.勞森提出著名的勞森判據(Lawson criterion),即為了實現自持核聚變,聚變裝置的能量增益因子Q應當不低于1,由此可以推導出自持核聚變的三重積(等離子體的溫度、密度和能量約束時間的乘積)需要達到的數值。

目前為止,全球連氘氚的聚變發電都未實現過,最好的實驗成績還停留在上世紀。

日本的JT-60裝置以氘-氘為燃料,保持著目前全球最高的磁約束聚變三重積記錄,約是1.5乘以10的21次方,聲稱等效氘氚已實現Q>1。磁約束可控核聚變裝置中,實際投入氘氚燃料反應創造的最高Q值紀錄為來自歐洲聯合環(JET)的0.67。

JT-60后來被升級成JT-60U,又于2009年被拆除,目前已重建成JT-60SA投入運行。JET則在2023年全年開展了最后的氘-氚實驗,啟動了退役工作。

在中國,商業公司的裝置參數水平距離國家隊的EAST和“中國環流三號”(HL-3)還有較大差距。界面新聞獲悉,目前“中國環流三號”的三重積為國內最高,達到了5乘以10的19次方。

新奧在過去八年鮮少對外公布的聚變實驗進展,今年4月16日,新奧宣布“玄龍-50U”實現了高溫高密度百萬安培(兆安)等離子體電流,等離子體電流達到1兆安,溫度達到4000萬度。

作為對比,今年3月,同為托卡馬克路線的“中國環流三號”(HL-3)國內首次實現原子核溫度1.17億度、電子溫度1.6億度。

這給新奧帶來了巨大的鼓舞。

“很多人都認為氫硼聚變難度大,等離子體性能低、參數低,離最后的(聚變)目標很遠。”新奧能源研究院院長劉敏勝對界面新聞表示,但在氫硼實現兆安級突破后,這條路線未來商業化的信心就充分了。

“我們的球形環氫硼等離子體在非常不同的運行模式之下,獲得了這個領域里面從來沒有想象到的一些好結果,這創造了一個新的領域。”

彭元凱說,新奧有決心在2035年運行球形環氫硼的發電工程示范,這個目標不變。

新奧的選擇也并非毫無根據,他們的研發團隊前期經過了詳細的調研和實驗,評估了包括場反位形(FRC)在內的不同裝置,最終在2022年確定氫硼球形環路線。

這一技術有很大的優勢:“無中子,低成本,燃料豐富”,商業化前景更佳。

“新奧之前有很多教訓。投資一個新技術,要看未來有沒有可能性,而不是難度。難度問題可以解決,但商業邏輯是改不了的。”劉敏勝提及,之前新奧的微藻制備生物柴油技術已研發完成,但到2012-2013年左右就由于成本無法下降,項目被暫停。

新奧能源研究院聚變理論模擬首席科學家謝華生也對界面新聞指出,新奧一開始就瞄準商業化目標,成本必須足夠低,度電成本能達到0.07-0.08元,從這個角度來倒推商業計劃。

氫硼聚變是通過氫原子核和硼原子核的聚變反應,產生3個帶正電的氦-4核,釋放大量能量,不產生放射性的中子。

在原料獲取上,除了常規的氫,新奧使用硼11作為燃料,后者已能量產。新奧稱,氫硼燃料在未來聚變發電中成本占比連千分之一都不到。

對于氘氚來說,氘的來源相對豐富,但地球上的氚非常稀少,目前主要制備方法主要依賴于鋰-6同位素的核反應,價格十分昂貴,且為國家管制材料。

另外,氘氚反應產生高能中子,對材料的破壞性大,其具有的輻射性會產生安全風險。同時,氘氚聚變輸出能量的75%-80%以中子形式存在,在轉換成電能時仍存在挑戰。

“在75年的聚變研發中,沒有人生產過哪怕一丁點電力。我說的不是凈電力,而是任何電力。”據《財富》5月7日報道,等離子體物理學家Daniel Jassby就對此提出質疑,“從來沒有人能夠將中子轟擊轉化為電力。”

國內一家聚變商業公司的負責人也向界面新聞稱,氫硼確實是更高級的聚變反應,但他們選擇先實現氘氚,再進階到氫硼。

全球亦有其它商業公司選擇了氫硼聚變路線,其中最有名的是1998年于美國成立的TAE Technologies。

2023年3月,TAE與日本國立聚變科學研究所(NIFS)合作,已首次在磁約束聚變等離子體中實現了氫硼聚變實驗,測量出了反應產物氦核(α粒子),證明了無中子核聚變的可行性。

此外,彭元凱在1984年提出的球形環設計,通過重新排列磁鐵線圈降低長徑比,能允許裝置用更低的磁場達到與傳統托卡馬克相同的三重積數。

“球形環的特點是對于空間的需求非常高,很難去布置氘氚聚變所需的中子防護或氚增殖材料,反而我們做氫硼就不需要去考慮這些,” 新奧集團聚變副總工程師楊圓明告訴界面新聞,球形環與氫硼燃料適配度高,在尺寸規模上也更方便民營企業建造。

作為第一家入局核聚變的民營企業,新奧的進度并不慢。

北京大學應用物理與技術研究中心特聘研究員康煒認為,新奧作為民營企業具有獨特的研發機制優勢,能讓它在工程方面快速進展。

“2018年10月開始做(玄龍-50),什么都沒有,2019年7月機器放電成功,隨后進入實驗階段,到現在(玄龍-50U)有了最新成果。”彭元凱也感慨新奧的速度。

但新奧早已不是國內唯一試圖爭奪能源圣杯的公司,目前中國已成立多家商業核聚變公司,包括陜西星環聚能科技有限公司、能量奇點能源科技(上海)有限公司、聚變新能(安徽)有限公司和瀚海聚能(成都)科技有限公司等。行業人才稀缺,新奧面臨著各方的競爭。曾擔任新奧集團副總裁、聚變研發CTO的郭后揚,于2022年加入能量奇點并擔任首席技術官。

新奧選擇核聚變既是一場冒險,又是出于公司未來發展而謹慎篩選出的選擇。“在沒有抓到兔子的時候,所有獵狗都有希望。”康煒說,畢竟當前核聚變裝置還未有成功的工程驗證。