文|趕碳號

趕碳號在以前還從沒看到過一家鋰電上市企業,創立8年到現在,在任何一個完整的會計年度一直虧損、從來沒有盈利過。甚至,在過去6年中,這家企業的任何一個中期業績也都是虧損的。

筆者的疑惑在于,如果這一家科創屬性極強的企業,發生連年虧損倒也可以理解,因為一朝翻身也許就能創造奇跡。但是,這卻是一家純粹的制造企業,鋰電池制造企業。所以,在過去8年的漫長歲月中,不管是在鋰電池行業的高峰還是在低谷,不管是大年還是小年,這家公司年年虧,一直虧。

沒錯,這家企業就是鋰電黑馬——瑞浦蘭鈞。

或許是因為A股對于擬上市企業的盈利要求過于嚴格,再加上瑞浦蘭鈞常年背靠大股東,之間的關聯交易過多,這家公司才不得不在2023年底選擇赴港上市。但是,在香港IPO一把募集到的20多億港幣看上去很多,卻不夠瑞浦蘭鈞這兩年虧的。不過不要緊,它有一個財大氣粗、賭性極強的大股東。

但是,光有錢解決不了所有問題。在鋰電池行業的市場格局、技術壁壘、客戶渠道都已相對固化的今天,再通過價格戰這樣的草莽手段卷市場、搶份額,還能奏效嗎?

01、燒錢燒出來的行業老六

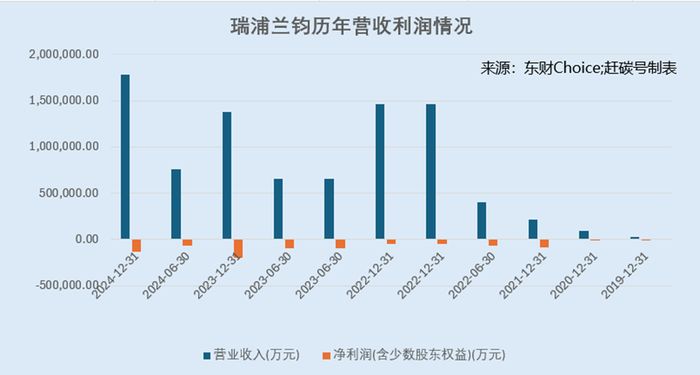

瑞浦蘭鈞年報披露,截至2024年12月31日,本集團總資產為人民幣385.39億元,同比增長8.3%;凈資產為103.22億元,同比下降10.6%,營收177.96億元,同比增長29.4%;歸母凈利虧損11.63億元,年內全面虧損總額為13.52億。

2023年,瑞浦蘭鈞虧損得更多,19.43億。所以,董事長曹輝在2024年年報中表示,“凈利潤虧損大幅收窄“。進步很大,看來挺好!這其實是和自己相比。2023年赴港上市募集的20多港幣,瑞浦蘭鈞實際上在2023年一把就虧光了都還不夠。

來自瑞浦蘭鈞2024年年報

在規模與利潤之間,瑞浦蘭鈞顯然更看重出貨量、市占率。

公司在2024年年報中進一步披露,去年共銷售43.71GWh鋰電池產品,較上一年增長124.4%,同時設計年產能達到了74GWh。由于其在2024年初時產能為62GWh,以此計算,瑞浦蘭鈞去年的產能利用率應該是高于59%的。

根據公開信息整理

瑞浦蘭鈞非常在意公司的行業排名,為了給持續虧損的業績尋找出亮點,瑞浦蘭鈞動足了心思。公司在2024年年報中這樣披露:

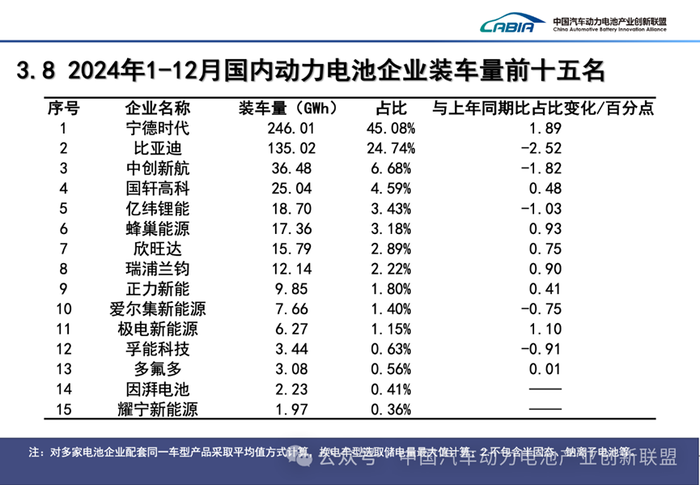

“根據中國汽車動力電池產業創新聯盟數據,2024年我們在磷酸鐵鋰動力電池裝車量位居行業前六,市占率2.97%, 同比提升1.17%,份額增速在裝車量排名前十的磷酸鐵鋰動力電池企業中位居前三。在動力細分市場,插電式混合動力乘用車裝車量排名第八,新能源商用車裝車量排名第五;根據綠色重卡統計數據,2024年行業新能源重卡同比增長139.36%,我們作為配套電池企業,2024年下半年從第五迅速躍升至第三。根據中關村儲能產業技術聯盟統計,2024年我們在全球儲能電池出貨量排名第五,戶用儲能電芯出貨量位居第二……”

2024年,瑞浦蘭鈞的動力電池裝機量究竟是多少呢?公司引述的這個榜單來自中國汽車動力電池產業創新聯盟(CABIA)。該聯盟是工信部指導下的行業權威機構,其數據直接來源于車企和電池企業的上報。

從上表看,公司實際排名第8。但如果加一個定語“磷酸鐵鋰”,那排名就能再上升兩位。因為寧德時代和中創新航的三元鋰電池裝機量都超過了公司,因此如果在磷酸鐵鋰陣營中,就能排到第6位。

瑞浦蘭鈞硬是這樣排也沒問題,面子好看。但是在光伏行業,一般不會這樣按技術路線來統計組件出貨量排名,是多少就是多少。

當然,還有一家權威機構可供參考——SNE Research(韓國新能源市場研究機構)。該機構專注于鋰電池及電動汽車市場研究,尤其在全球動力電池裝車量排名領域具有不可替代性。在這張榜單上,已經找不到瑞浦蘭鈞的名字了。在強手如云的鋰電行業,想要上榜,仍需要硬實力。

02、項光達干鋰電,起手有點晚

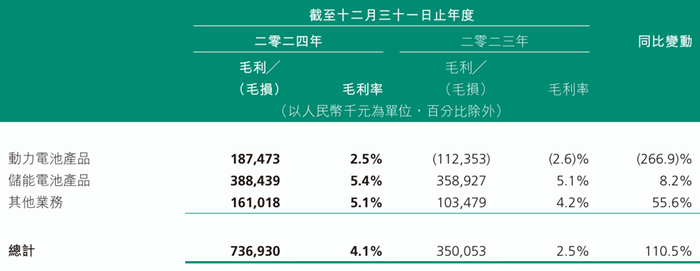

來自公司2024年年報

瑞浦蘭鈞,為了沖規模拼了,哪怕賠錢賺吆喝也在所不惜,這一點集中體現在公司的毛利率上。就這個毛利率水平,光伏主材企業即使在如此艱難的世道中,不少巨虧的公司也能實現這樣的毛利率。

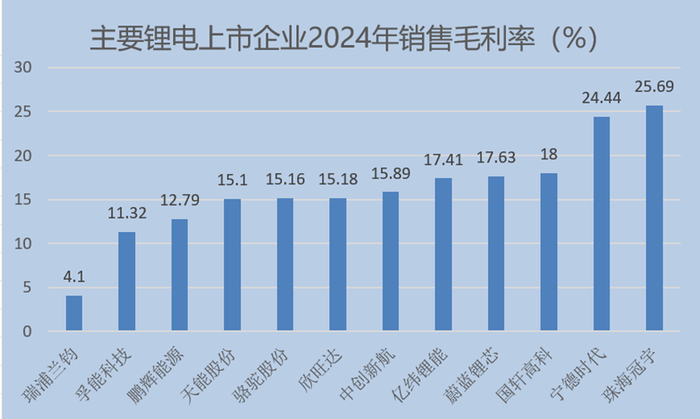

來自主要鋰電上市公司2024年年報

為什么同樣在鋰電行業,瑞浦蘭鈞的毛利率竟然和同行們差了一大截呢?如果長此以往,公司還能撐得住嗎?

首先,入行有點晚,就必須以價換量。

客觀說,瑞浦蘭鈞這種注重規模、放棄利潤的打法,是一些新手進入一個行業、搶占市占率時所能采取的最直接的經營策略。但當下的鋰電行業,其實早已經過了單純卷價格的草莽時代。市場口碑、質量、技術、產業鏈的客戶錨定等等,缺一不可。

瑞浦蘭鈞成立于2017 年,此時寧德時代(2011 年)、比亞迪(2008 年)已經形成強大的技術壁壘,億緯鋰能(2001年)、中創新航(2015年)等二線企業亦完成了首輪產能布局。在2017年,全球動力電池裝車量TOP3已經高達65%(寧德32%、比亞迪 23%、松下10%),留給新玩家的市場份額尚不足15%(數據來源:SNE)。

第二,剛好錯失一輪技術迭代的機會。

除了價格戰,實際上更能讓新手勝出、彎道超車的,往往是差異化的技術路線,特別是在新能源行業。以光伏行業為例,就是為什么一大批企業去做HJT、BC的原因。技術上的顛覆,才是真的顛覆。

瑞浦蘭鈞恰恰錯失了一輪鋰電池的技術窗口期。2017-2020年,正是磷酸鐵鋰(LFP)技術迭代的關鍵時期。在這一階段,比亞迪的刀片電池正是在2020年實現量產。瑞浦能源的起手式,可能還按照鎳礦思維來理解鋰電池這個高端制造業,對于研發并不重視。舉個例子,2020年瑞浦能源的研發投入僅7300萬元。同一年,寧德時代的研發投入高達20.7億元,億緯鋰能也有8.5億元。瑞浦這么一點研發投入就想搞鋰電,基本不可能。后面公司才意識到問題所在,加大研發,但為時已晚,差距已經拉開。

03、招攬兩名刑滿釋放人員

沒有技術怎么辦?挖!

實際上,不只是瑞浦蘭鈞,在2017年前后,已經有眾多企業都把觸角伸向了有鋰電黃埔軍校之稱的寧德時代。在當時,有一起技術泄密相關的案件很有名。

張五堂,碩士研究生,2014年-2016年任職寧德時代,負責氧化亞硅負極材料、N1拉線工藝等研發。

鐘開富,博士研究生,同期任職寧德時代,參與方形電池芯片技術研發。

經查明,兩人通過網易、QQ郵箱向競爭對手泄露3項核心技術(氧化亞硅工藝、N1 拉線技術、方形芯片技術),獲利超50萬元。2017年3月,張五堂獲刑1年6個月緩刑2 年,罰金80萬元;鐘開富獲刑8個月,罰金20 萬元。

兩人與項光達、青山系產生交集,是在重獲自由以后。張五堂緩刑期至2019年3月,鐘開富刑期至2017年11月。兩人在2020年左右入職了青山集團旗下企業。

在2020年10月在上海的一次開工儀式上,張五堂、鐘開富陪同老板青山實業董事局主席項光達出席,鐘開富還代表上海蘭鈞新能源致辭。

不過,兩人現在應該已經從瑞浦蘭鈞離職。

公開資料顯示,張五堂自2020年12月任蘭鈞新能源董事兼總經理,2024年7月離任,今年1月不再擔任上海蘭鈞董事、總經理。同樣,2024年8月,鐘開富不再擔任嘉興蘭鈞科技董事、經理。

有意思的是,就在兩人在蘭鈞能源大展拳腳之時,2021年11月,寧德時代以侵害發明專利權為由,狀告瑞浦能源有限公司(即瑞浦蘭鈞的前身)。后來,據傳雙方已經達成了和解。

不管怎樣,作為一個新手,進入一個有相當技術門檻、市場集中度已然很高的行業時,對于技術還是要有所敬畏的。同樣,對于市場同樣也要有所敬畏。舉個眾所周知的例子,青山控股是全球最大的鎳王,在2022年卻在悄悄做空倫敦鎳,手握20萬噸的空單,遠超企業套保實際需要,以致被摩根大通盯上。當時,若非國家有關方面出面,項光達能否全身而退,尚不可知。

做企業,做事業,信奉些什么,什么就是路徑依賴、成功訣竅。了解一位企業家、一家企業的基因真的很重要。項光達的鋰電池同行——曾毓群實際上也是一個賭性極重的人,其格言就是“賭性堅強”,但他們的兩種賭肯定完全不同。老曾這種人應該不會賭上身家性命、拉上所有利益相關方,和華爾街之狼們去做對手盤玩期貨,玩一把大的。這就是為什么我們看到,有的企業憑運氣賺到很多錢,但會憑能力還回去。

后 記

瑞浦蘭鈞的事情還有一籮筐:

比如在客戶結構上,綁定了太多二三線品牌,而被迫陷入價格戰的泥潭。比如資產負債率為73.2%高過同行,去年的財務費用就有3.41個億,比如關聯交易,公司去年向青山集團關聯方銷售7.66 億,采購3.39億,這也削弱了公司市場化競爭力。

總之,這一場遲到者的價格戰困局,突圍路徑仍然是模糊的。當鋰電行業的競爭早已從 “技術藍海” 轉向 “成本紅海”,頭部企業通過規模、客戶、技術構筑起強大壁壘之后,留給后來者的,或許就只有價格戰一途了。

青山控股以及瑞浦蘭鈞也在努力做一些改變。2024年10月,據媒體報道,公司公告任命項光達女婿、年僅36歲的馮挺(FENG TING)出任公司總裁,負責制定和實施本集團戰略規劃,統籌管理日常運營事務。

年輕的新總裁金融與投資出身,在2015年至2020年就職于信達證券的資產管理部、投資銀行部擔任專案專員、經理,2021年至2023年就職于上海希格瑪高技術有限公司擔任副總經理,負責市場管理與投資。2024年起,擔任蘭鈞新能源和嘉興蘭鈞科技的董事長。