文丨張濤(中國(guó)建設(shè)銀行金融市場(chǎng)部,文章僅代表作者觀點(diǎn))

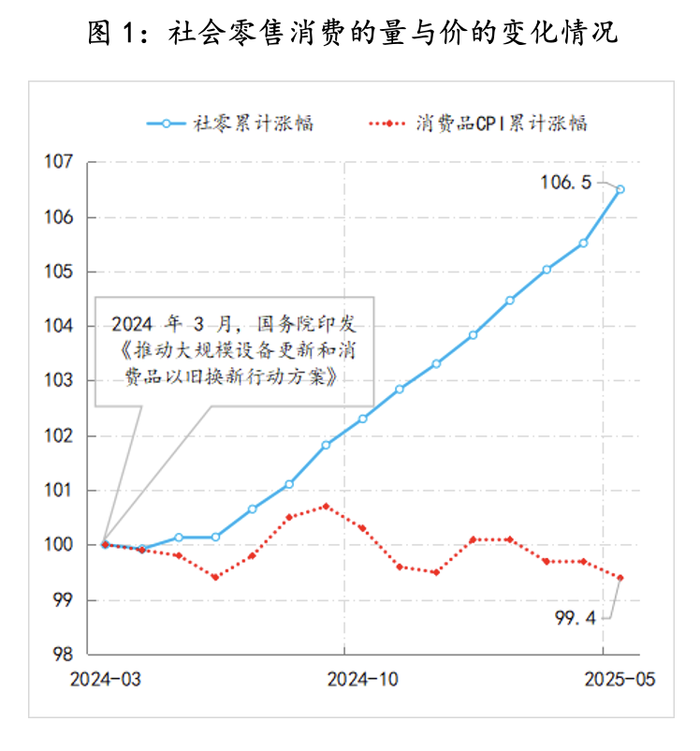

大力提振消費(fèi)是當(dāng)前最重要的宏觀政策,政策力度還在持續(xù)增加,且效果明顯。繼去年安排1500億特別國(guó)債資金用于支持消費(fèi)品以舊換新之后,今年又新增安排了3000億特別國(guó)債資金予以加力擴(kuò)圍。今年前5個(gè)月,社會(huì)消費(fèi)零售總額20.32萬(wàn)億元,較去年同期增長(zhǎng)了5%,其中商品零售總額18.04萬(wàn)億元,較去年同期增長(zhǎng)了5.1%。

如果從去年3月份《推動(dòng)大規(guī)模設(shè)備更新和消費(fèi)品以舊換新行動(dòng)方案》印發(fā)實(shí)施算起,截至今年5月份,14個(gè)月間,社會(huì)零售總額累計(jì)增加了6.5%,但滯后于全社會(huì)零售消費(fèi)規(guī)模的穩(wěn)步增長(zhǎng),低物價(jià)環(huán)境尚未得到明顯改觀。同樣以2024年3月為基數(shù),截至今年5月份,CPI中消費(fèi)品物價(jià)累計(jì)漲幅為-0.6%。按照國(guó)家統(tǒng)計(jì)局的相關(guān)解釋——當(dāng)前CPI的統(tǒng)計(jì)中,執(zhí)行政府以舊換新的商品仍采集的是原價(jià)。換而言之,持續(xù)加力的消費(fèi)提振政策尚未轉(zhuǎn)換為消費(fèi)端的量?jī)r(jià)齊升。

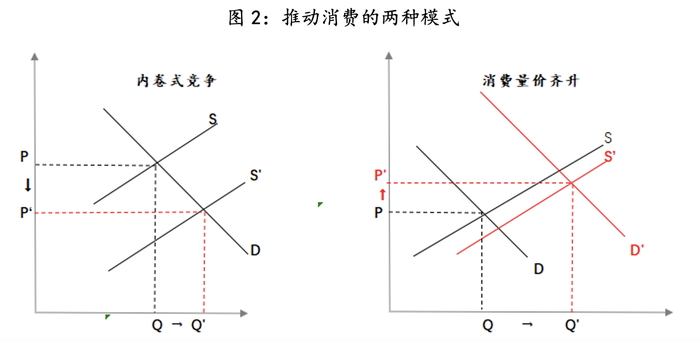

從市場(chǎng)供求的邏輯推演上,推動(dòng)消費(fèi)主要包括兩種模式:

模式1:商家實(shí)施降價(jià)銷售來(lái)獲取更多訂單,通常表現(xiàn)為“薄利多銷”,但這種模式容易出現(xiàn)競(jìng)爭(zhēng)無(wú)序化,商家擬通過(guò)“價(jià)格戰(zhàn)”將同行徹底擠出市場(chǎng)——陷入不健康的“內(nèi)卷式”競(jìng)爭(zhēng)。此模式下,商家降低價(jià)格僅帶來(lái)供給曲線的右移(S-->S’),并未刺激出新增需求(需求曲線D未移動(dòng)), 反而會(huì)持續(xù)強(qiáng)化低物價(jià)的消費(fèi)預(yù)期(P-->P'),陷入惡性循環(huán)。

模式2:商家獲取訂單更多依靠創(chuàng)新,而非價(jià)格戰(zhàn)。通過(guò)產(chǎn)品的創(chuàng)新,激發(fā)出新的需求,出現(xiàn)供不應(yīng)求(需求曲線右移D-->D’),商家盈利預(yù)期改善,增加投資(供給曲線的右移S-->S’),最終出現(xiàn)消費(fèi)的量?jī)r(jià)齊升(P-->P'),經(jīng)濟(jì)轉(zhuǎn)入良性循環(huán)。

毫無(wú)疑問(wèn),模式2才是真正的消費(fèi)提振——商家通過(guò)增加投資來(lái)回應(yīng)需求的改善,而非通過(guò)降價(jià)來(lái)去庫(kù)存,當(dāng)商家盈利預(yù)期開(kāi)始改善,才有可能增加就業(yè)崗位,提高雇員薪酬水平,來(lái)擴(kuò)大產(chǎn)能,相應(yīng)在收入預(yù)期帶動(dòng)下,居民的低物價(jià)預(yù)期才有可能得以扭轉(zhuǎn),開(kāi)始增加當(dāng)期消費(fèi),經(jīng)濟(jì)進(jìn)入良性循環(huán)。

可見(jiàn),提振消費(fèi)的關(guān)鍵就是要扭轉(zhuǎn)預(yù)期,這就需要在既有政策效果的基礎(chǔ)上,進(jìn)一步充實(shí)政策內(nèi)涵,適時(shí)轉(zhuǎn)換政策重心。供給端首先要防止“內(nèi)卷式”無(wú)序競(jìng)爭(zhēng)的固化,更重要的是讓企業(yè)有精力和能力,開(kāi)展真正有效的創(chuàng)新,拓展新的市場(chǎng);消費(fèi)端則要千方百計(jì)扭轉(zhuǎn)低物價(jià)的消費(fèi)預(yù)期,尤其是要盡快扭轉(zhuǎn)持續(xù)趨弱的收入預(yù)期與財(cái)富增長(zhǎng)預(yù)期。

(文章僅代表作者觀點(diǎn)。)