文丨張濤(中國建設銀行金融市場部,文章僅代表作者觀點)

按照既定會歷,美聯儲將于7月29日至30日召開政策會議,而上周鮑威爾在向美國參眾兩院匯報貨幣政策時,進一步重申了其在6月政策會議期間的“觀望”態度,加之目前市場也預期美聯儲在7月會議上將按兵不動,從表面上來看,美聯儲的7月會議的最終決議將延續今年以來的“平淡無奇”(Same Old,Same Old)。

但是,7月份會議很可能會帶來市場對美聯儲政策預期的重大變化!

首先,美聯儲可能會重現32年前的罕見分歧局面。

美聯儲的貨幣政策主要是在聯邦公開市場委員會(FOMC)會議上宣布的,FOMC 每年定期舉行八次會議,會議決議由FOMC的12名成員投票表決。12名票委員包括8名固定人員(7名聯儲理事與紐約聯邦儲備銀行行長),其余4名則由紐儲之外11家儲備銀行行長按年輪流擔任。由于美聯儲內部有充分的溝通,因此很少能看到FOMC會議決策表決上會有分歧,尤其是出現多名聯儲理事投反對票的局面,迄今只有1993年12月會議上,出現過兩名聯儲理事投了反對票,當時聯儲主席是格林斯潘。

但是,在7月份的會議,32年前的局面可能會再現。因為,在6月份,有兩名聯儲理事明確表達了7月降息的意愿,這兩名分別是負責監管的副主席鮑曼和理事沃勒,兩人均與特朗普有聯系,鮑曼的副主席職位是由特朗普今年提名的,沃勒的理事資格也是特朗普在首個任期內提名的。就兩人近期的公開表態而言,不排除在7月份會議上鮑曼和沃勒會投出反對票。

其次,特朗普可能實施“影子主席”機制。

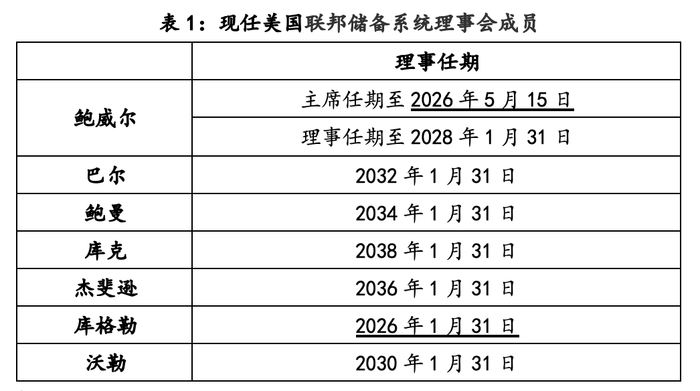

鮑威爾聯儲主席的任期將于2026年5月15日結束,意味著在明年5月份之前,特朗普就應提名下任主席候選人,并提交參議院審議。按照規則,聯儲主席候選人只能從聯儲理事里選擇,由于現任理事庫格勒任期將于2026年1月31日到期,鑒于美聯儲理事任期結束后不能連任,因此必須要有新人補充進來。

因此,從下任聯儲主席的人選上,特朗普有兩個選擇:

一是,特朗普從現有的7名理事中,提名下任聯儲主席候選人,因此,鮑威爾仍有機會獲得連任(雖然目前看概率不高)。

二是,特朗普能先將心儀的人補充進聯儲理事會,隨后再將新理事提名為聯儲主席候選人。

無論特朗普采取那種選擇,只要他較早地明確下任聯儲主席的人選,均會對當前美聯儲的政策產生影響,即通過“影子主席”來釋放更貼近自己訴求的政策信號。

第三,市場已經開始對“影子主席”寬松開始定價。

從近期金融市場的表現來看,顯然市場已經開始定價“影子聯儲”——對特朗普一直以來倡導的快速大幅降息進行定價。例如,在經歷關稅戰沖擊后,納指與標普500指又創出了新高;即便聯儲不斷釋放“政策觀望”信號,但2年期、3年期、5年期與7年期的美債收益率均在近三周的時間內,持續下行了30多個基點(截至6月27日)。若7月份會議上,美聯儲內部的分歧進一步顯化,相信市場的定價還會繼續體現。

綜上,與今年前四次會議的“觀望”與“平淡無奇”相比,7月會議給市場預留的想象空間是最大的,此次會議很可能也是具有拐點性質的。

當然,112年歷史已經讓美聯儲逐漸固化了其特有的基因,而獨立性也并非是第一次受到沖擊。因此,美聯儲的百余年經驗不會被特朗普輕易沖垮,但從邊際的變化而言,特朗普的干預一定會對美聯儲的行事、決策和市場預期產生影響。那么鐘擺究竟偏向何處,尚不得而知,而對特朗普與鮑威爾而言,都是“事在人為”!

(文章僅代表作者觀點。)