界面新聞記者 | 賈璐

界面新聞編輯 | 崔宇

【編者按】 在“因地制宜發展新質生產力”的政策背景下,2025年界面智庫將啟動“新質生產力產業地圖”系列研究。該研究聚焦新質生產力相關產業,橫向比對各地產業布局、政策規劃、治理體系及發展現狀,全景解析各地新質生產力產業鏈,為地方政府產業政策制定及企業、投資者決策提供參考。“低空經濟”將作為系列研究首期主題,繼“全景篇”后,界面智庫將陸續發布《中國低空經濟產業鏈研究報告》“產業篇”,本文將評估中國31個省市自治區的低空經濟產業完備度。

在《中國低空經濟產業鏈研究報告(全景篇)》(下稱“全景篇”)中,界面智庫發現,2023年以來中國低空經濟產業進入高速發展期,各地基礎設施建設不斷推進、空域管理改革繼續深化、應用場景試點持續擴容,到2025年底低空經濟企業數量有望突破10萬家。

相關閱讀:

五城引領、集群聯動,界面智庫發布《中國低空經濟產業鏈研究報告(全景篇)》

從全鏈壁壘到單點突圍,界面智庫發布省級低空經濟產業競爭度報告

為進一步發現各地區低空經濟的發展優勢與短板,推動區域間產業協同發展,實現產業整體升級,在《中國低空經濟產業鏈研究報告(產業篇)》中,界面智庫將分別評估各地低空經濟的產業競爭度、產業完備度、產業集聚度和產業融合度。本文將基于低空經濟企業數量指標,對中國31個省市自治區的低空經濟產業完備度進行客觀評估,并將各地劃分為“非常完備”“完備”“基本完備”“不完備”和“非常不完備”五個等級。

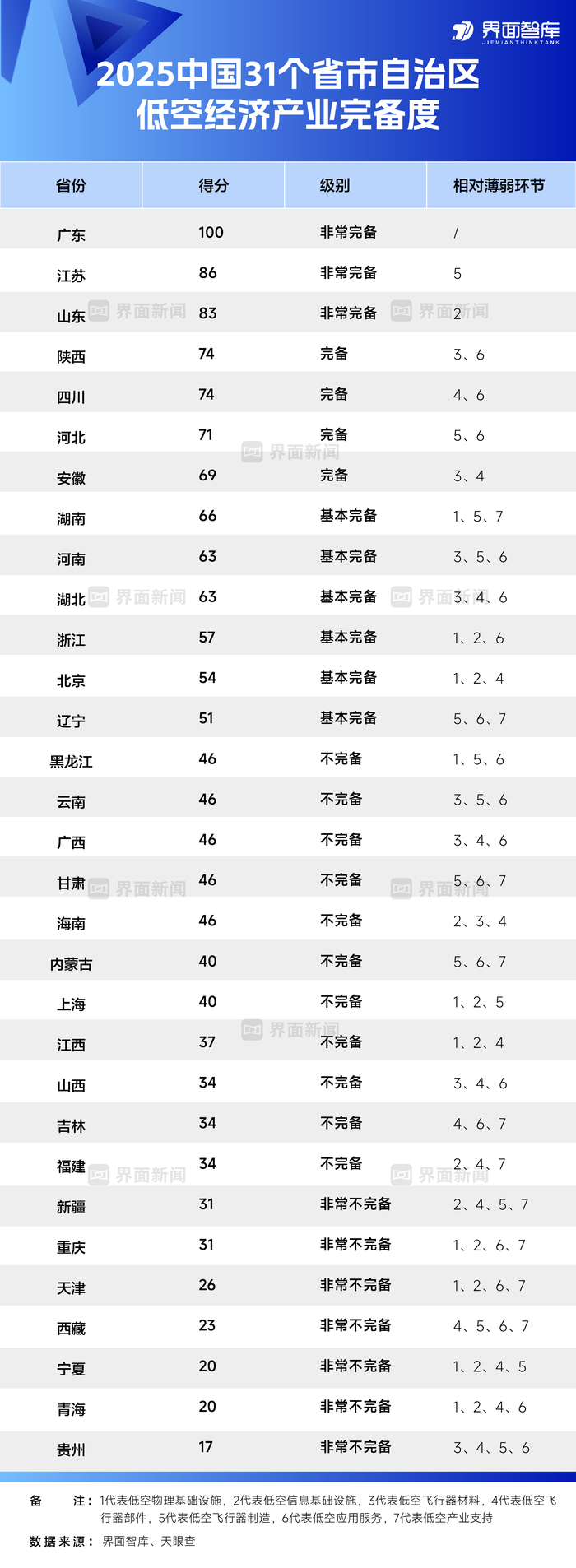

研究顯示,廣東、江蘇和山東處于第一梯隊,與其他省份相比,其低空經濟產業鏈“非常完備”,特別是廣東在各個產業鏈均展現出顯著的領先優勢;陜西、四川、河北和安徽處于第二梯隊;近60%的省份處于“不完備”和“非常不完備”狀態,不同省份在低空經濟產業鏈的完整性方面存在較大差距。

1.研究背景

科學、精準地評估各地低空經濟產業鏈的相對完備程度,具有不可忽視的理論價值和實踐價值。

從各地自身發展的角度來看,通過低空經濟產業完備度評估,可以清晰洞察不同地區低空經濟產業發展的相對優勢與劣勢所在,從而為各地優化產業布局、制定契合自身實際的差異化發展策略提供堅實的科學依據。特別是明確各地區的短板弱項,有助于制定具有針對性的補鏈措施,完善產業鏈結構,推動低空經濟產業實現整體升級,增強產業發展的韌性與活力。

從區域協調發展的角度來看,低空經濟產業完備度評估還可以引導和推動各地低空經濟實現協調互補發展。不同地區在低空經濟產業鏈各環節具有不同的資源稟賦和發展基礎,通過評估能夠發現區域間的產業互補性,促進區域間的產業合作與協同發展。這有助于實現資源的合理配置與高效利用,避免資源的浪費與錯配,從而提升我國低空經濟在全球市場的競爭力。

2.研究方法

在構建低空經濟產業完備度評估模型時,界面智庫通過與天眼查合作,針對低空物理基礎設施、低空信息基礎設施、低空飛行器材料、低空飛行器部件、低空飛行器制造、低空應用服務、低空產業支持這七大一級產業鏈環節,對各地的企業數量進行精準篩選與統計。

隨后,對各地一級產業鏈環節的企業數量進行歸一化處理,并運用“自然斷點法”(Natural Breaks)進行層級劃分,將數據劃分為五個梯度,并依次賦予 0.2、0.4、0.6、0.8、1.0 的分值。“自然斷點法”作為一種基于數據自身分布特征進行分類的客觀方法,能夠探尋數據中的自然分界點。此方法確保了同一類別內的數據具有相似的特性,而不同類別間的差異達到最大化,從而保證了層級劃分的客觀性與合理性。

在完成七大產業鏈一級環節的層級劃分與賦值后,采用平權加總法對各環節得分進行聚合計算,并將計算結果通過仿射變換映射至區間 [0,100],進而生成省級低空經濟產業完備度總分。最后,再次運用自然斷點法對省級低空經濟產業完備度總分進行整體分級評估。

3.省級維度低空經濟產業完備度的三大特征

3.1 “三極引領”格局成型,近六成省份低空經濟產業鏈待完善

從產業完備度角度來看,中國低空經濟發展呈現"三極引領、多元分化"的特征,不同省份的低空經濟產業完備度存在顯著差異。

“非常完備”級別包括廣東、江蘇、山東三省,總得分均超過80分,全產業鏈均衡發展,在制造與應用服務領域實力強勁,產業協同效應突出,補鏈應著眼于提升全球競爭力、參與國際標準制定;“完備”級別包括陜西、四川、河北、安徽四省,在多個領域優勢顯著但存在局部短板,補鏈需優化協同機制、推動產學研融合與成果轉化;“基本完備”級別涵蓋湖南、河南、湖北、浙江、北京、遼寧六省,個別領域突出但整體產業生態不成熟,補鏈重點在于突破薄弱環節、完善配套體系與優化協作機制。

18個省份處于“不完備”和“非常不完備”級別,占比達58%。其中,“不完備”級別包含黑龍江、云南、廣西、甘肅和海南等11個省份,主要依賴單一優勢領域支撐,產業整體配套能力弱、產業鏈完整性不足,補鏈需解決“卡點”和“斷點”問題;“非常不完備”級別包括新疆、重慶、天津、西藏、寧夏、青海、貴州等七個省份,核心產業與應用生態發展緩慢甚至存在空白,補鏈需從自身要素稟賦出發,從單點突破到鏈式延伸,逐步搭建產業鏈基本框架。

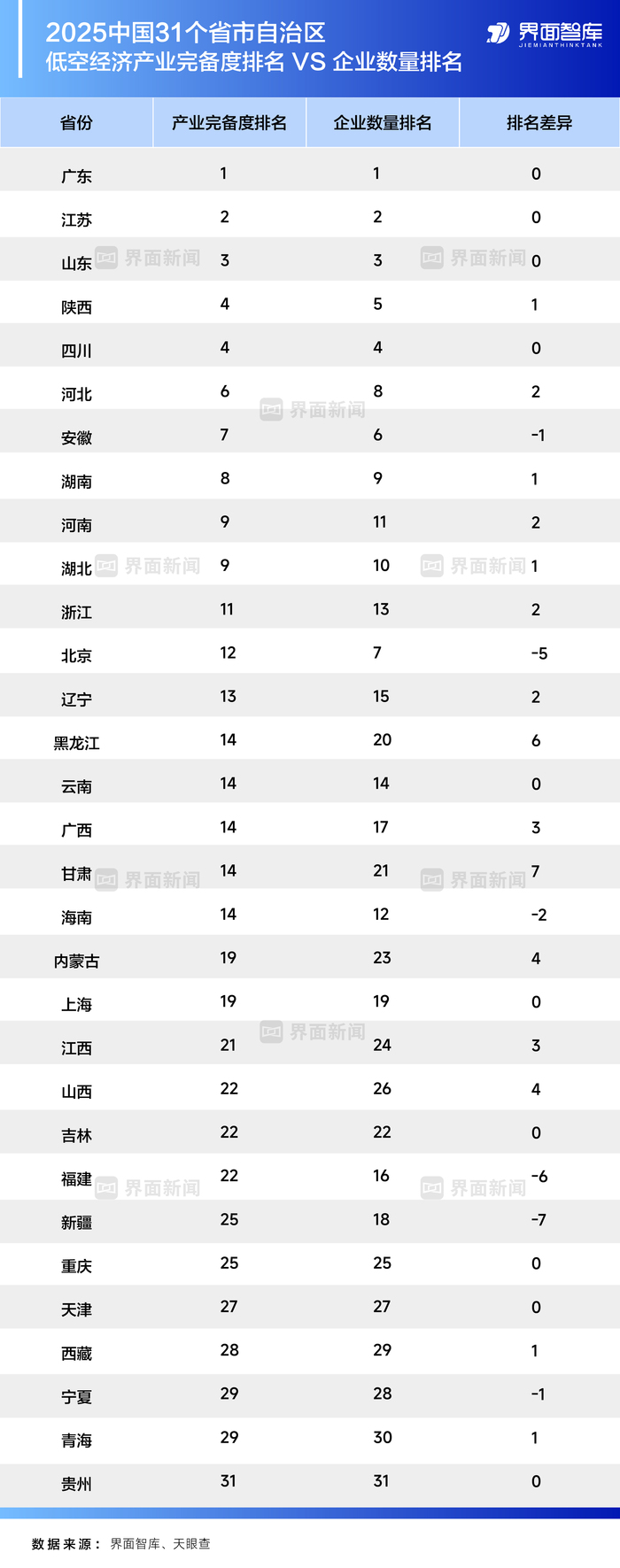

3.2 完備度排名 VS企業數量排名:頭部穩定、中游波動、尾部重合

對比“全景篇”中的各省低空經濟企業數量排名可以發現,頭部陣營高度穩定。廣東、江蘇、山東三省不僅低空經濟企業數量穩居前三甲,集聚了全國近30%的產業鏈相關企業,而且在產業完備度評估中處于"非常完備"的最高級別,形成了"研發-制造-應用-服務"的完整閉環,展現出頭部省份強大的產業引領力。

這種全方位領先優勢的建立,源于三省各具特色的發展路徑:廣東依托大灣區創新資源,打造了以深圳、廣州為核心的低空經濟產業集群;江蘇發揮先進制造業優勢,重點突破航空電子等核心部件領域;山東則憑借豐富的應用場景,在低空物流網絡建設方面取得突破。

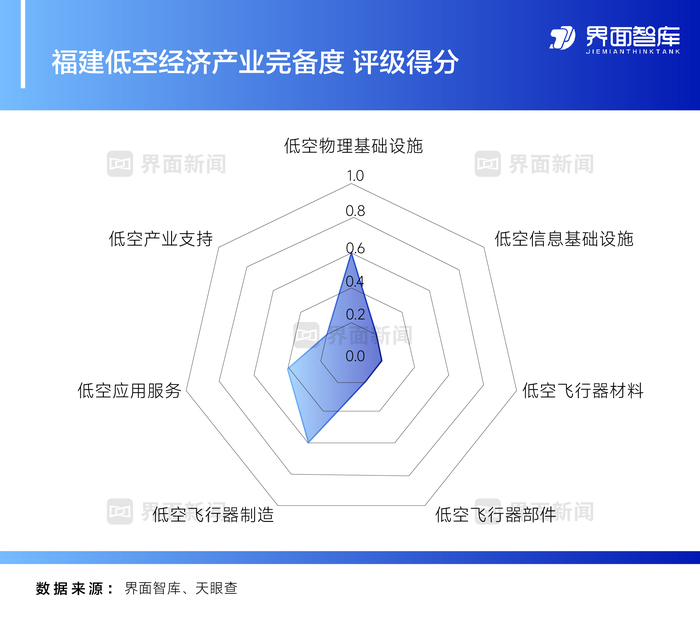

中游梯隊排名波動顯著。北京在產業完備度評估中位列第12名,與基于企業數量的排名相比下降5位。北京在低空飛行器制造環節具有相對優勢,但在低空物理基礎設施、低空信息基礎設施和低空飛行器部件等環節仍有很大提升空間。河北則通過重點發展低空物理基礎設施、低空信息基礎設施以及低空飛行器材料等環節,并依托雄安新區等應用場景的反向拉動,推動產業完備度排名較企業數量排名上升2位至第6位;甘肅和黑龍江的完備度排名分別躍升7位和6位,盡管兩省低空經濟企業數量分別只有1620和1624家,但其低空經濟產業鏈的均衡發展水平相對較高;新疆和福建的完備度排名分別下降了7位和6位,凸顯了其"強環節、弱生態"的產業發展現狀。

尾部集團省份高度重合。貴州、青海、寧夏、西藏在兩項評估中均處末位區間,凸顯基礎薄弱地區需全方位提升產業發展能級。

3.3 共性短板集中在四個產業環節,海南“偏科”現象顯著

低空經濟產業完備度評估結果顯示,60%左右的省份在低空飛行器部件、低空飛行器制造、低空應用服務、低空產業支持等四大核心環節處于較低水平,成為各地低空經濟發展的共性薄弱環節。其中,在低空飛行器部件領域,20個省份處于“不完備”和“非常不完備”級別;在低空飛行器制造環節、低空應用服務和低空產業支持領域,有18個省份處于“不完備”和“非常不完備”級別。這反映出多數省份在低空經濟核心產業與應用生態建設上仍處于起步階段,核心制造能力薄弱,應用場景開發不足,產業支持體系尚未完善,距離形成成熟、完備的低空經濟產業發展體系仍有較大差距。

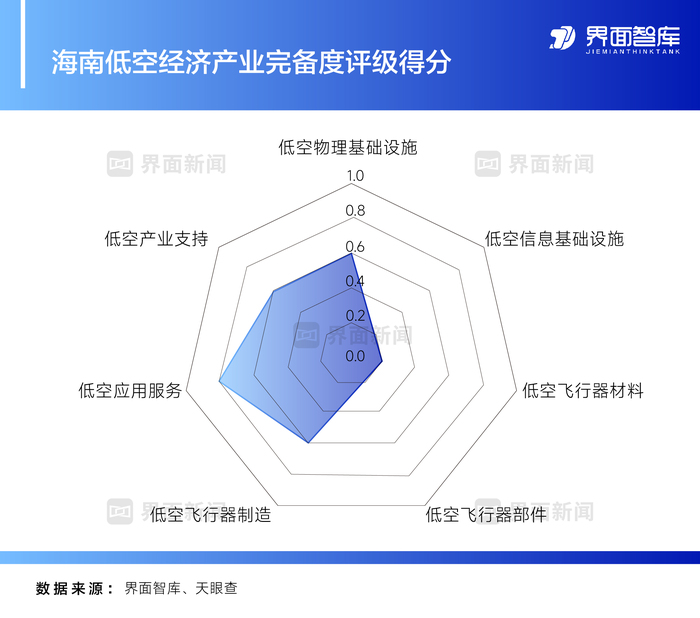

海南在低空經濟產業發展中呈現出較為典型的“偏科”特征。在產業完備度評估中,海南被評為“不完備”級別,并列第14位,較企業數量排名下降2位。海南上游供應鏈環節較為薄弱,低空信息基礎設施、低空飛行器材料、低空飛行器部件等環節均位列最低層級。不過,海南低空應用服務能力突出,依托自貿港政策紅利,正積極拓展低空飛行器旅游觀光場景;支持海口、三亞等環島旅游公路沿線市縣,結合驛站布局開通直升機、eVTOL、飛行汽車等低空旅游觀光線路,豐富低空旅游的形式和內容。

4.分區域看省級維度低空經濟產業完備度

4.1東部地區:“黃金三角”引領,多地特色突圍

東部地區10個省份集聚了44433家低空經濟企業,占全國總量的49.86%,從產業完備度評估結果來看,60%的東部地區省份處于“基本完備”及以上級別。其中,廣東、江蘇、山東三個省份處于“非常完備”級別,構成低空經濟發展的 “黃金三角”;河北處于“完備”級別,浙江和北京處于“基本完備”級別。

廣東依托全鏈條發展優勢,集聚了全國近15%的低空經濟企業。尤其在低空飛行器材料與低空飛行器部件領域,其企業數量在全國的占比均超過20%,產業集群效應顯著。在產業布局上,廣東構建了“龍頭企業 + 創新平臺 + 應用場景”的協同發展模式,形成了以廣州、深圳、珠海為核心樞紐,多區域協同支撐、成片發展的低空經濟產業格局。

海南、上海、福建、天津這四個東部省市處于“不完備”和“非常不完備”之列,但均展現出特色化突圍的發展態勢。海南憑借自貿港政策優勢,重點突破低空旅游和海洋監測領域,呈現出“下游強、上游弱”的特征;福建借助對臺區位優勢,著力發展兩岸無人機貨運市場,然而本土供應鏈配套能力和產業支持力度不足,同樣暴露出“下游強、上游弱”的結構性短板;天津依托深厚的航空制造產業基礎,在飛行器制造與應用服務領域具備一定優勢,但面臨“產能充足、需求不足”的發展瓶頸,產業規模化擴張受阻。

4.2中部地區:安徽領跑,江西和山西短板待補

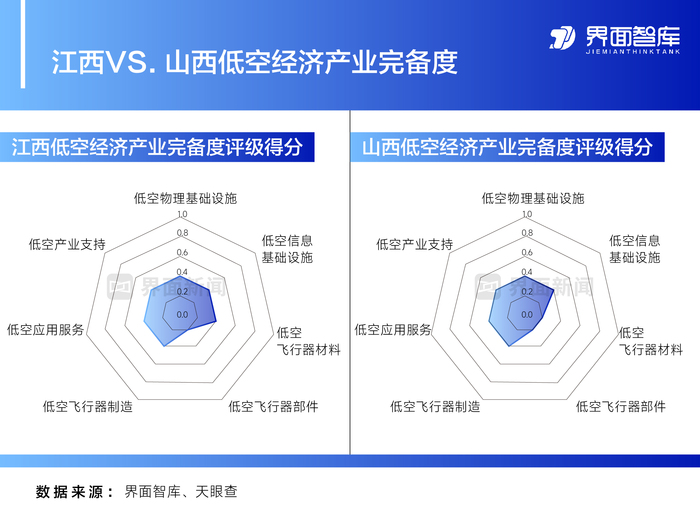

中部六省(安徽、湖南、河南、湖北、江西、山西)低空經濟企業總數達17148家,占全國總量的19.24%,顯示出較強的產業集聚潛力。從產業完備度評估結果來看,安徽處于“完備”級別,領跑中部地區;湖南、河南和湖北緊隨其后,處于“基本完備”級別;江西和山西則處于“不完備”級別,分列全國第21和22位。

安徽和湖北等中部省份在低空經濟賽道加速追趕,在制造與應用服務領域展現較強發展動能,如湖北依托武漢航空產業集群,安徽憑借合肥科技創新優勢,在無人機物流、低空旅游等場景應用上實現突破。但在低空飛行器材料和飛行器部件等上游環節,兩省表現相對欠佳,產業鏈“跛足”現象制約了整體競爭力的進一步提升。

江西在直升機研發領域保持局部優勢,但整體產業鏈仍處初級發展階段,尤其低空飛行器部件領域存在明顯短板。山西正著力推動資源型經濟轉型,將發展通航產業作為重要突破口,但受限于原有產業結構,目前產業規模較小,在低空飛行材料和低空飛行器部件領域尤為薄弱。

4.3西部地區:陜川雙核驅動,多省存在產業“斷點”

西部12省低空經濟企業總數達22256家,占全國總量的24.97%,展現出差異化發展潛力。從產業完備度評估結果來看,陜西和四川處于“完備”級別,成為西部地區的“雙核”,其余10個省份均處于“不完備”和“非常不完備”級別,其中有6個省份處于“非常不完備”級別。

依托西飛、成飛等國家級航空工業基地,陜西與四川兩省集聚了全國 11.57%的低空經濟企業,形成了覆蓋基礎設施、研發設計、整機制造、零部件配套的全產業鏈條。然而,兩地在低空應用服務和低空產業支持方面仍有較大的發展空間。

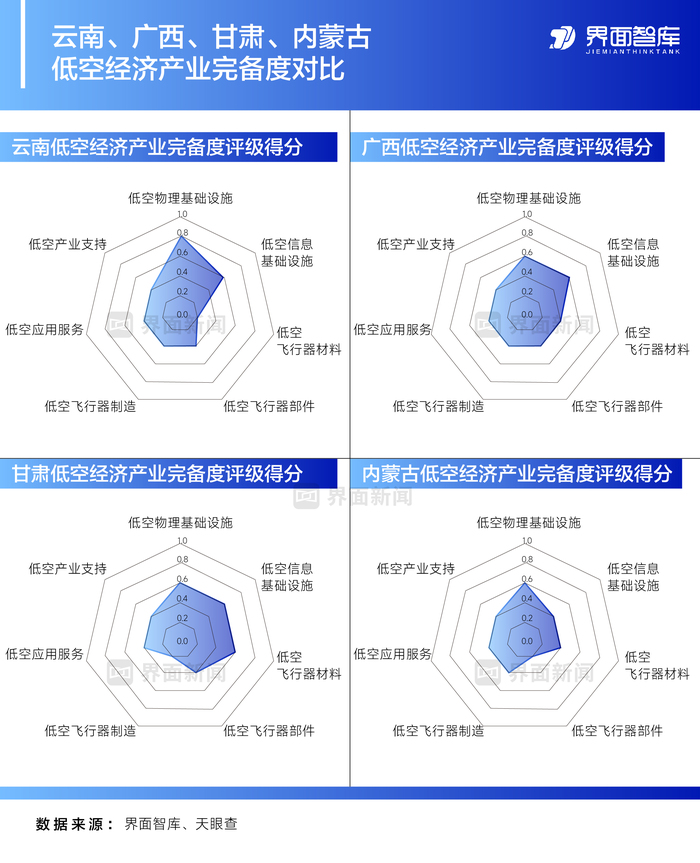

云南、廣西、甘肅、內蒙古四省的產業完備度排名處于全國中游水平。它們在低空物理基礎設施和信息基礎設施環節表現突出,但在低空飛行器制造與應用環節存在明顯的“斷點”,應用場景開發滯后,產業結構失衡問題較為突出。

新疆、重慶、西藏、寧夏、青海、貴州六省均處于“非常不完備”級別。其中,新疆在低空物理基礎設施、低空飛行器材料、低空應用服務和低空產業支持等環節表現相對較好;重慶在低空飛行器材料、低空飛行器制造、低空應用服務和低空產業支持等環節表現相對突出。

4.4東北地區:局部優勢凸顯,產業失衡顯著

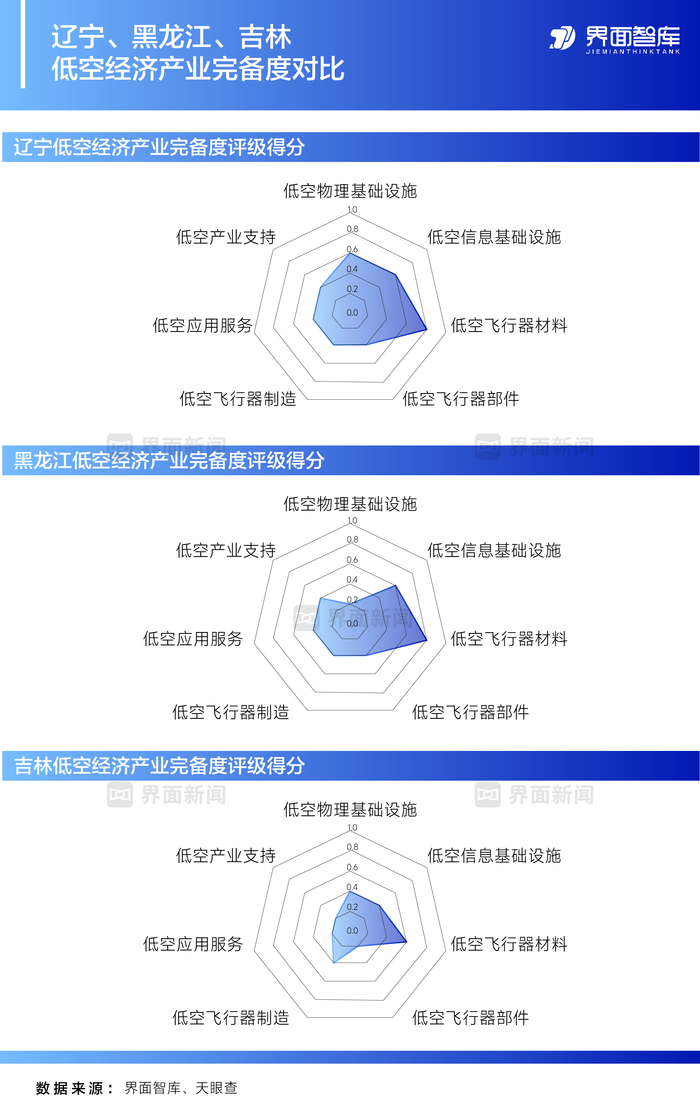

遼寧、黑龍江、吉林三省共有低空經濟企業5282家,占全國總量的5.93%。從產業完備度評估結果來看,遼寧處于“完備”級別,位列全國第13位;黑龍江和吉林均處于“不完備”級別,分列全國第14位和22位。

東北三省普遍面臨產業鏈結構失衡的問題。遼寧在低空物理基礎設施、低空信息基礎設施和低空飛行器材料環節表現出色,但在飛行器制造、應用服務以及產業支持等環節表現較弱;黑龍江在低空飛行器材料環節優勢明顯,但在制造環節較為薄弱;吉林在低空飛行器材料環節表現相對較強,但在應用服務和產業支持等環節短板明顯。

5.結語

低空經濟作為新質生產力的重要組成部分,正以前所未有的活力重塑區域經濟格局。本文通過評估全國31個省市自治區的低空經濟產業完備度,清晰地展現出各省低空經濟發展的不均衡性——從廣東、江蘇、山東構成的“三極引領”格局,到中西部省份呈現的“多元分化”局面,再到東部地區實現的“特色突圍”路徑等。這一格局既反映了區域資源稟賦與產業基礎的差異,也凸顯了低空經濟區域協同發展的緊迫性和必要性。展望未來,要實現低空經濟的高質量發展,需從“補鏈”與“強鏈”兩個維度同步發力,著力構建區域協同共生的產業生態系統。

對于低空經濟產業處于“不完備”和“非常不完備”的省份來說,需聚焦核心環節缺失問題開展精準補鏈,同時積極借助區域協同等多元途徑,因地制宜填補產業空白。中西部地區(如陜西、四川)應依托軍工技術外溢效應,推動低空飛行器制造與材料研發本土化,同時加快低空應用場景試點擴容,打通“技術-制造-應用”閉環;東北地區(如遼寧、黑龍江)需激活傳統航空工業基礎,推動低空飛行器部件與整機制造產能轉化,并引入社會資本完善產業支持體系;特色省份(如海南、云南)可發揮場景優勢,以低空旅游、跨境物流等需求反向拉動上游制造環節本地化配套。

與此同時,頭部省份需從規模擴張轉向價值躍升,強化產業鏈韌性:廣東、江蘇、山東應加速核心技術攻關,推動標準輸出與國際合作;安徽和湖北可依托科創資源,聚焦細分領域形成“單項冠軍”集群;北京、上海和重慶等超大城市需突破空間限制,通過“飛地”模式構建“總部創新-區域制造”協同網絡。

未來,低空經濟的競爭將不僅是單點技術的突破,更是產業鏈生態的全面較量。唯有通過政策的精準引導、區域間的優勢互補以及產學研的深度融合,才能推動中國低空經濟從“區局部引領”邁向“全域共生”,最終形成覆蓋3000米空域的立體化經濟新生態。