文|定焦One 陳頤

編輯 | 方展博

萬眾期待的特斯拉Robotaxi,終于上路載客。外界久等的自動駕駛行業(yè)的“GPT時刻”仿佛來了,但冷靜過后,越來越多行業(yè)人士意識到:這更像是一場被過度解讀的首秀——熱度有余,突破不足。

美國當(dāng)?shù)貢r間6月22日下午,特斯拉在其總部所在地德克薩斯州首府奧斯汀啟動Robotaxi試點:不到20輛改裝Model Y,以每單4.2美元(約30元)的固定收費運營。但僅限受邀用戶,最關(guān)鍵的是,這并非真正的“無人車”,副駕配備了一名安全員。

這場首秀,讓特斯拉市值單日暴漲8%,但隨即引發(fā)質(zhì)疑。高盛在研究報告中指出三點硬傷:技術(shù)棧依賴單一城市簡單路況、安全員暴露自動化短板、首日即出現(xiàn)無故突然急剎和越線逆行等問題。

與此同時,在大洋彼岸,中國玩家已悄然進入下一階段:比如,百度蘿卜快跑、小馬智行等公司已在多個城市實現(xiàn)真正的“車上無安全員”、復(fù)雜城區(qū)全時段運行、百輛甚至千輛級別的調(diào)度運營。對比之下,有投資者直言,“這(特斯拉Robotaxi)不就相當(dāng)于中國頭部公司2021年的水平嗎?”

而在特斯拉Robotaxi“首秀”前,小馬智行聯(lián)合創(chuàng)始人、CTO樓天城已經(jīng)拋出了“L4牌桌論”:要上桌,必須過兩關(guān)——無人化和規(guī)模化。也就是說,只有Waymo、百度、小馬智行這些不依賴安全員、能在真實復(fù)雜環(huán)境中規(guī)模化運營的企業(yè),才算上牌桌。

照此標(biāo)準(zhǔn),特斯拉此刻更像是在驗證技術(shù)起點,遠(yuǎn)談不上引領(lǐng)。

在上述投資者看來,這不是簡單的“視覺派”VS“激光雷達(dá)派”的技術(shù)路線之爭,核心是商業(yè)化落地的“真?zhèn)蚊}”。“無人化”背后是硬核的安全冗余,“規(guī)模化”更是成本控制與場景適應(yīng)力的雙重挑戰(zhàn)。

特斯拉的謹(jǐn)慎試水,的確讓行業(yè)更熱鬧,但它所做的,仍在回答“能不能跑起來”的問題;而頭部玩家早已進入“如何大規(guī)模、全天候、穩(wěn)定跑下去”的現(xiàn)實戰(zhàn)場。

技術(shù)真相:特斯拉Robotaxi的濾鏡碎了

Robotaxi在中美都已不是新鮮事物,不過,因為馬斯克的推文,首批乘客(受邀人中多是科技博主、特斯拉粉絲)曬出的體驗視頻和贊譽之詞,特斯拉Robotaxi最近還是在社交媒體上刷屏了。

剝開濾鏡,這場被馬斯克稱為“十年磨一劍”的奧斯汀首秀,真實水平到底如何?

特斯拉現(xiàn)階段僅有10-20輛Model Y(市場期待的Cybercab并未現(xiàn)身)提供服務(wù),車輛搭載特斯拉視覺感知系統(tǒng)和FSD(全自動駕駛軟件);服務(wù)范圍限制在奧斯汀南部區(qū)域(只有谷歌Waymo的一半);乘客采取邀請制,主要面向特斯拉員工、投資者及科技博主;單次行程固定收費4.2美元,行程時長僅3到5分鐘;更關(guān)鍵的是,副駕駛座始終配備一名安全員。

關(guān)注自動駕駛領(lǐng)域的投資人張信對此評價:關(guān)注技術(shù)進展、體驗過的人都知道,這(特斯拉Robotaxi)更像是一次實習(xí)生“路考”。

「定焦One」收集部分試乘體驗的評價發(fā)現(xiàn),即便首批試乘人員本身對特斯拉技術(shù)抱有較高期待,但評價仍兩極分化。

它在良好路況(高速公路或開闊的城市主干道)表現(xiàn)不錯:變道超車、保持車距方面流暢自然,車前的小屏幕可以實時顯示車輛對周圍環(huán)境的捕捉,對行人、其他車輛的位置判斷都比較精準(zhǔn)。

但復(fù)雜場景失誤頻出:例如,有博主直播時,車輛在一次左轉(zhuǎn)時,先是短暫轉(zhuǎn)向,又突然回到原來車道,駛?cè)肱赃叺哪嫘熊嚨溃贿€有兩次緊急剎停的情況都發(fā)生在車輛靠近停車場內(nèi)的警車時;或是面對前方倒車車輛,沒能及時剎停,安全員慌忙手動停車;更有博主稱自己需要走400米才能到上車點。

馬斯克2016年就提出“特斯拉網(wǎng)絡(luò)出租車服務(wù)”的構(gòu)想,如今2025年才在奧斯汀邁出第一步,近10年的時間跨度,其實印證了自動駕駛領(lǐng)域中兩點共識:

解決99%常見場景只需1%的精力,剩余1%的極端案例(暴雨、大雪、突發(fā)施工、交警手勢等)則需要99%的努力;

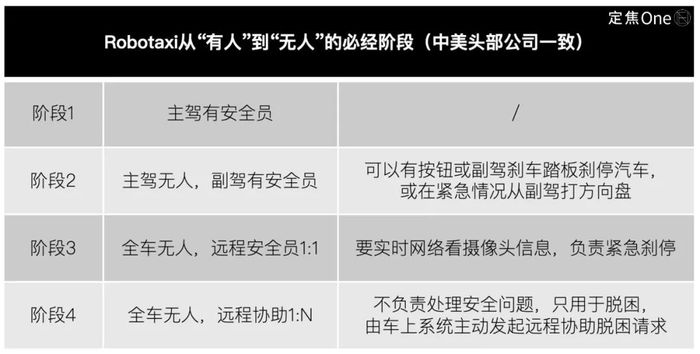

L4自動駕駛技術(shù)和Robotaxi從“有人”到“無人”,有一條必經(jīng)的發(fā)展路徑:從十年前的小規(guī)模、小區(qū)域、帶安全員的車隊技術(shù)測試,到過去兩年拓展到城市全域(含市中心)、車內(nèi)無安全員、商業(yè)化收費的Robotaxi打車服務(wù),這期間,L4每個階段同場景情況下的安全性提高數(shù)倍,才能進入下一個階段。

綜合來看,特斯拉Robotaxi首秀基本符合外界預(yù)期和技術(shù)規(guī)律,但遠(yuǎn)沒有達(dá)到頭部Robotaxi公司在一線城市復(fù)雜場景開展全無人駕駛的水平:

按照Robotaxi從“有人”到“無人”的四個發(fā)展階段來看,特斯拉“副駕安全員+20輛車”的配置,只在小范圍區(qū)域做到了第2階段,僅相當(dāng)于Waymo七八年前在鳳凰城的早期測試(Early Rider)階段;而中國Robotaxi頭部公司2021年已在北京、廣州進入“主駕無人”的測試階段,如今,百度、小馬智行已在多個城市區(qū)域?qū)崿F(xiàn)最后一個階段的商業(yè)化與規(guī)模化運營。

路線之爭:激光雷達(dá)的成本賬和安全底線

特斯拉和其他頭部玩家之間,還存在技術(shù)路線上的根本分歧,這也是自動駕駛領(lǐng)域一個技術(shù)爭議問題:實現(xiàn)L4是否必須依賴激光雷達(dá),還是攝像頭(純視覺方案)足以勝任?

特斯拉是堅定的“純視覺派”——靠攝像頭+海量數(shù)據(jù)+超大算力(端到端模型)打天下。它此次Robotaxi試運營,算是給這條路子投了張可行票。馬斯克還“放話”:下一代模型參數(shù)量還要翻4.5倍,預(yù)計年內(nèi)推送。

另一派是Waymo、百度、小馬智行們,都用的是攝像頭+毫米波雷達(dá)+激光雷達(dá)的多傳感器融合方案。

表面上看是路線之爭,實則關(guān)系到安全、成本乃至商業(yè)化落地。

先來看安全性。對于這一點,華泰證券近期一份研報觀點鮮明:“實現(xiàn)L4,必須配備激光雷達(dá)”。理由是,L4和L2的難度和安全標(biāo)準(zhǔn)不是一個等級,L4要實現(xiàn)“在極端場景下也能萬無一失地跑”。

而純視覺方案的最大短板是,環(huán)境一變(受光照和天氣變化影響),感知就可能失真。端到端大模型本身還是個“黑盒子”——決策過程難解釋,出問題難追溯根因。這在關(guān)乎人命的自動駕駛上,風(fēng)險不可接受。因此,純視覺方案更適用于L2,不適合L4場景。

從試運營表現(xiàn)看,特斯拉的純視覺路線在極端狀態(tài)的可靠性也要打個問號。

對比去看,多傳感器融合方案包括攝像頭、毫米波雷達(dá)和激光雷達(dá),且每類傳感器均配置多個單元,可以互為備份,計算能力也講究冗余,能大幅降低誤判率。

激光雷達(dá)就像給車裝上了“空間尺”和“夜視儀”,它不依賴光線,能精確構(gòu)建周圍環(huán)境的3D模型;配上攝像頭(視覺)、毫米波雷達(dá)(聽覺,穿透雨霧能力強),相當(dāng)于給車配齊了“感官組合”。

多傳感器融合,解決的正是純視覺在關(guān)鍵安全場景下可能“力不從心”的問題,這也是Robotaxi能真正規(guī)模化的前提。安全是無人駕駛的“1”,沒有這個“1”,后面再多的“0”(效率、成本、體驗)都“白搭”。

再來算同樣關(guān)鍵的“成本賬”。很多人一提到激光雷達(dá),第一反應(yīng)就是“貴”,馬斯克也總吐槽激光雷達(dá)“貴且無用”。但這已經(jīng)是“老黃歷”了。

當(dāng)年(2016年)一顆激光雷達(dá)能叫價80萬元,堪稱裝在車頂?shù)摹吧莩奁贰保芤嬗谥袊囯娮庸?yīng)鏈體系和規(guī)模化量產(chǎn)能力,激光雷達(dá)的價格如今已經(jīng)下探至千元級。

激光雷達(dá)價格被打下來,帶動著搭載多傳感器融合方案的Robotaxi整車成本“腰斬”:例如,百度蘿卜快跑第六代車型的整車價格從上一代的48萬元降到了20.46萬元(不包含電池);小馬智行第七代Robotaxi車輛成本壓到30萬元區(qū)間(第三方研報)。

從產(chǎn)業(yè)端進度來看,頭部玩家的前裝量產(chǎn)車型正從動輒百萬級的成本,邁向20-30萬元區(qū)間。隨之而來的是,單車的毛虧損從28萬級別,大幅收窄至4萬級別。

反觀純視覺路線,硬件成本確實低(省掉了激光雷達(dá)等),但訓(xùn)練端到端模型的研發(fā)經(jīng)費、收集處理海量路測數(shù)據(jù)等成本居高不下。

此消彼長之下,多傳感器融合方案因激光雷達(dá)“平民化”+中國供應(yīng)鏈紅利,綜合成本的競爭力越來越強。

算“總賬”,多傳感器融合方案兼顧安全冗余和成本可控,大規(guī)模商業(yè)化落地的路徑也日漸清晰。

萬億市場:中國企業(yè)加速走向規(guī)模化落地

“特斯拉今年的估值會全面向Robotaxi傾斜。”張信表示。馬斯克對車主和投資人都畫了張誘人的“餅”:未來你的特斯拉閑著也是閑著,接入平臺“跑”Robotaxi就能賺錢;特斯拉瞬間變成全球最大Robotaxi運營商——這想象力,確實很馬斯克。

但這些都不代表特斯拉上了L4牌桌。

按照樓天城劃定的標(biāo)準(zhǔn),想上桌,必須同時做到 “無人化”(車輛無需駕駛員干預(yù))和 “規(guī)模化”(在較大區(qū)域內(nèi)實現(xiàn)全天候、成百上千次的常態(tài)化運營)。按這個標(biāo)準(zhǔn),全球真正坐上牌桌的玩家只有Waymo、百度和小馬智行三家。

特斯拉連第一關(guān)“無人”都沒闖過。按照行業(yè)規(guī)律,它從現(xiàn)階段的“主駕無人、副駕有安全員”,發(fā)展到真正的“全車無人,遠(yuǎn)程協(xié)助1:N”,還需跨越兩個階段。特斯拉想“甩掉”安全員,靠純視覺方案在復(fù)雜路況下確保萬無一失,這個技術(shù)挑戰(zhàn)遠(yuǎn)非朝夕之功。

規(guī)模化的差距更是直觀可見。特斯拉只有不到20輛車在跑,而頭部玩家早已跨過百量甚至千輛門檻:

Waymo車隊規(guī)模已突破1500輛;百度蘿卜快跑有超1000輛全無人車,覆蓋15城(2025Q1財報數(shù)據(jù));小馬智行有250+輛無人車,累計超4500萬公里路測里程,含近800萬公里無人化測試(2025年6月官方披露)。

對于未來的車隊規(guī)模,馬斯克有個“火箭計劃”——幾個月內(nèi),增加到千輛,到2026年底,達(dá)到百萬輛。

要知道,從20輛到形成真正有密度、能隨時響應(yīng)的城市級運力網(wǎng)絡(luò),中間隔著巨大的運營鴻溝和技術(shù)驗證周期,可能需要“六七年時間”。

張信對「定焦One」預(yù)測,馬斯克大概率會拿出不錯的運營數(shù)據(jù)來宣傳,如日均單量、累計里程等,但投資者更應(yīng)該關(guān)注車隊規(guī)模實際增長、運營區(qū)域?qū)嵸|(zhì)性拓展(奧斯汀之外,能否進入路況更復(fù)雜的區(qū)域)。

全球Robotaxi競賽,中美領(lǐng)跑。與美國相比,中國Robotaxi雖起步較晚,但商業(yè)化落地速度后來居上。

高盛預(yù)測,2030年中國Robotaxi將達(dá)50萬輛,2035年市場規(guī)模沖擊470億美元——從2025到2035年,增長757倍,2026年起一線城市有望盈利。

這場中美企業(yè)的較量中,技術(shù)是入場券,但最終贏的,一定是能打通“技術(shù)、平臺、量產(chǎn)車”全鏈條的高手。華泰在研報中指出:構(gòu)建“L4核心技術(shù) + 出行平臺 + 低成本量產(chǎn)車型”的完整生態(tài)閉環(huán),才是王道。

按照這個標(biāo)準(zhǔn)看牌桌上的玩家:百度是中國的“Waymo模式”,手握Apollo技術(shù)和“蘿卜快跑”平臺,生態(tài)完整;小馬智行自研L4系統(tǒng),已合作高德、騰訊微信等流量入口,并聯(lián)合豐田、北汽等搞量產(chǎn)車,采用更經(jīng)濟的車規(guī)級硬件,生態(tài)拼圖基本集齊;Waymo背靠谷歌,技術(shù)深厚,規(guī)模化運營領(lǐng)先。

反觀特斯拉短板明顯:核心技術(shù)路線(純視覺)爭議大,缺乏自有成熟出行平臺;自有量產(chǎn)車雖是優(yōu)勢,但“低成本”和“為Robotaxi深度優(yōu)化”方面仍需觀察。馬斯克的“百萬輛藍(lán)圖”想象力十足,不過,但還需拿出更多實質(zhì)性的、可復(fù)制的商業(yè)化成果。

特斯拉可能會帶來資本狂歡,但Robotaxi終局更需要“安全冗余、成本控制、生態(tài)整合”的務(wù)實主義玩家。當(dāng)中國玩家用多傳感器融合方案建起安全和成本的“雙保險”,靠中國供應(yīng)鏈紅利把量產(chǎn)成本壓進盈利臨界點,這場關(guān)乎未來出行格局的萬億級“馬拉松”,中國企業(yè)正在彎道加速。

應(yīng)受訪者要求,文中張信為化名。